L’Irpef 2022 è l’imposta (non tassa) sul reddito delle persone fisiche e la principale imposta che si paga in Italia: grava su ognuna delle persone fiscalmente residenti in Italia su tutte le tipologie di reddito ovunque prodotte nel mondo. Costituisce una delle principali fonti di entrate per le casse dello Stato. L’Irpef è un’imposta personale e progressiva sui redditi, ovverosia calcolata in base al reddito percepito sia dal lavoratore dipendente, sia dal pensionato o dal lavoratore autonomo.

Nel seguito vedremo come cambierà il prelievo con il testo definitivo della nuova riforma fiscale 2021 del Governo Draghi , chiamata ad una svolta epocale anche in questo campo.

Lo faremo anche con l’aiuto di file di calcolo gratuito che vi metto a disposizione per la verifica immediata dell’effettivo risparmio o perdita che subirete da questa riforma. Giusto segnalare che il file guarda solo alle modifiche in termini di scaglioni non prendendo in considerazione anche l’introduzione e la modifica delle nuove detrazioni e deduzioni fiscali valide dal 2021. Tuttavia potrete anche quelle sempre inserire per calcolare l’effettiva imposta netta da pagare.

Chi paga l’Irpef nel 2022

In una frase ci sono tre concetti molto importanti che vi servono a capire come l’Irpef colpisca ognuno di noi, anche se siamo imprenditori che hanno semplicemente quote societarie, grava sui redditi ovunque prodotti nel mondo per cui non è che se posizionate una vostra attività all’esterno non sarete soggetti al versamento delle imposte in Italia. Ultimo concetto è quello della residenza fiscale di cui avete avuto modo di leggere nell’articolo proprio dedicato alle metodologie per verificare se per il fisco siete considerati fiscalmente residenti in Italia o meno. Leggi l’articolo dedicato alla residenza fiscale.

Su cosa si paga l’Irpef

L’IRPEF abbiamo visto sopra che si paga su tutti i redditi prodotti che abbiamo visto possono essere di 6 tipologie: Redditi da lavoro autonomo (per esempio quelli dei liberi professionisti per intenderci come avvocati, commercialisti, architetti medici) Redditi di capitale (derivanti dall’impiego di capitale e quindi per esempio quelli derivanti dal possesso di azioni, obbligazioni, titoli di stato, ecc), Redditi di lavoro dipendente (qui non c’è bisogno che spiego che sono i redditi derivanti da rapporti di lavoro subordinato), Reddito fondiari derivanti dal possesso di terreni e Redditi diversi (rappresentano la categoria residuale che chiude il sistema di norme a riguardo e tra cui menziono per esempio i redditi derivanti dalle vincite, oppure quelli derivanti dalle prestazioni occasionali) nonché Redditi di impresa.

Come si paga L’IRPEF e come si calcola

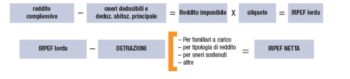

La metodologia con cui si effettua il pagamento DELL’IRPEF può variare a seconda delle tipologie di reddito: a titolo di esempio alcune tipologie di reddito sono esenti oppure subiscono la tassazione al momento della loro generazione per cui non entrano nella dichiarazione dei redditi che come sapete è il modello 730 o il modello Unico. In pratica alla somma dei redditi prodotti per ogni tipologia di reddito visto sopra che confluisce tutta in un unico monte di redditi si applicano le deduzioni e le detrazioni di imposta, si vedono le somme che sono state versate nel corso dell’anno a titolo di acconto e si versa ogni anno il saldo Irpef dovuto a titolo di differenza.

In questo caso so che vi potrà interessare per risparmiare un elenco delle detrazioni e deduzioni fiscali.

Quanto si paga a titolo di Irpef

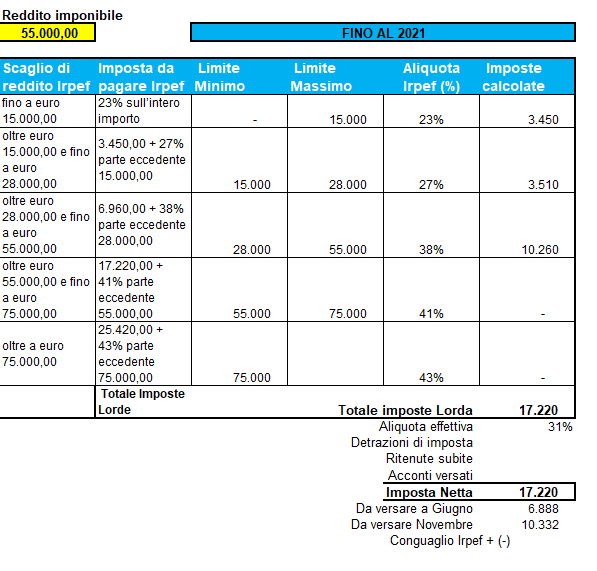

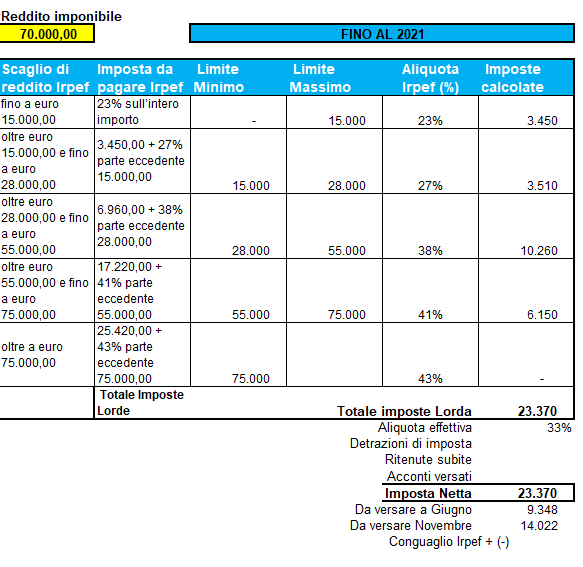

L’Irpef è un’imposta progressiva sul reddito delle persone fisiche che si paga secondo il sistema degli scaglioni di reddito che ormai conoscerete tutti: partono dal 23% e arrivano al 45% anche per l’approfondimento sul meccanismo di calcolo si rinvia all’articolo proprio dedicato agli scaglioni Irpef.

Gli attuali scaglioni Irpef ricordo che sono i seguenti

| Scaglioni reddito Irpef | Aliquota | Irpef lordo |

|---|---|---|

| da 0 a 15.000 euro | 23% | 23% del reddito |

| da 15.000,01 a 28.000 euro | 27% | 3.450 + 27% sulla parte eccedente i 15.000 euro |

| da 28.000,01 a 55.000 euro | 38% | 6.960 + 38% sulla parte eccedente i 28.000 euro |

| da 55.000,01 a 75.000 euro | 41% | 17.220 + 41% sulla parte eccedente i 55.000 euro |

| oltre 75.000 euro | 43% | 25.420 + 43% sulla parte eccedente i 75.000 euro |

Come potete vedere la tassazione e lo scaglione superiore si applica solo sulla quota di reddito imponibile che supererà il limite dello scaglione immediatamente inferiore.

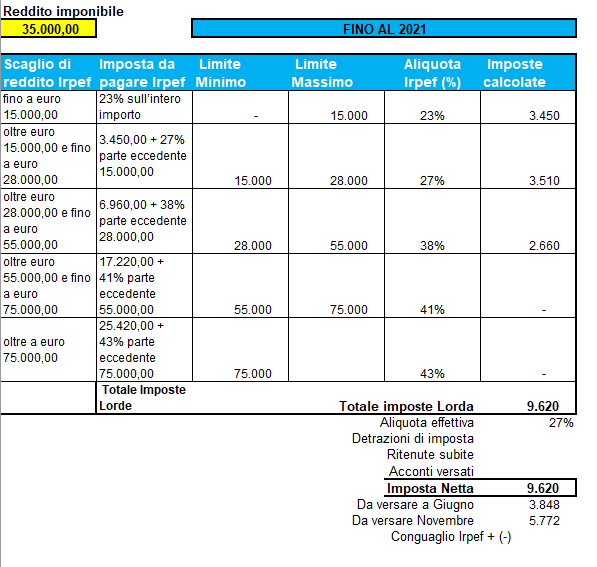

Esempio Calcolo IRPEF

Nel seguito un esempio pratico con il calcolo dell’IRPEF nell’ipotesi di contribuente che nel corso dell’anno precedente oggetto di dichiarazione ha ricevuto due CU per un totale lordo complessivo di 35 mila euro. Nel seguito potete vedere come si applicano le imposte e quanto vale l’imposta netta totale. Sapendo l’imposta netta totale, al di là dei singoli scaglioni, potete così vedere l’aliquota effettiva applicata come risultante della somma dei diversi prelievi per singolo scaglione di reddito IRPEF (in questo caso il 27% medio).

| Reddito imponibile | Ritenute | ||||

| Prima certificazione Unica | 20.000,00 | 488,00 | |||

| Seconda certificazione | 15.000,00 | 3.450,00 | |||

| Reddito cumulato | 35.000,00 | ||||

| Ritenute subite | 3.938,00 | ||||

| IRPEF da versare | – 9.620,00 | ||||

| Conguaglio a debito | – 5.682,00 | ||||

| Reddito cumulato | |||||

| 35.000,00 | |||||

| Scaglioni di reddito Irpef | Imposta da pagare Irpef | Limite Minimo | Limite Massimo | Aliquota Irpef (%) | Imposte calcolate |

| fino a euro 15.000,00 | 23% sull’intero importo | – | 15.000 | 23% | 3.450 |

| oltre euro 15.000,00 e fino a euro 28.000,00 | 3.450,00 + 27% parte eccedente 15.000,00 | 15.000 | 28.000 | 27% | 3.510 |

| oltre euro 28.000,00 e fino a euro 55.000,00 | 6.960,00 + 38% parte eccedente 28.000,00 | 28.000 | 55.000 | 38% | 2.660 |

| oltre euro 55.000,00 e fino a euro 75.000,00 | 17.220,00 + 41% parte eccedente 55.000,00 | 55.000 | 75.000 | 41% | – |

| oltre a euro 75.000,00 | 25.420,00 + 43% parte eccedente 75.000,00 | 75.000 | 43% | – | |

| Totale Imposte Lorde | Totale imposte Lorda | 9.620 | |||

| Aliquota effettiva | 27% | ||||

| Detrazioni di imposta | |||||

| Ritenute subite | |||||

| Acconti versati | |||||

| Imposta Netta | 9.620 |

Il reddito complessivo valido ai fini Irpef

Il reddito complessivo valido ai fini Irpef è dato dalla somma dei redditi sopra menzionati suddivisi nelle sei categorie di reddito e dovrà essere decurtato di eventuali perdite di esercizio (che potrete avere più che altro dalla categoria dei redditi di capitale e dai redditi di impresa o a lavoro autonomo).

Nel seguito lo sviluppo per il calcolo delle tasse di fine anno partendo proprio dal calcolo del reddito complessivo. Si chiamano imposte ma la lotta è impari in quanto tutti le chiamano tasse (anche se la differenza tra imposte e tasse è sostanziale).

Alla somma dei redditi decurtati delle perdite nei limiti di quanto imposta dal legislatore potrete abbattere il nostro reddito imponibile Irpef degli oneri deducibili il cui elenco lo trovate sotto.

Dovrete altresì escludere i redditi soggetti a tassazione separata che titolo di esempio sono i risarcimenti assicurativi, i redditi prodotti dagli sportivi o quelli soggetti ad imposta sostitutiva il cui esempio più tipico sono i contribuenti minimi o iscritti ai regimi forfettari.

Il reddito complessivo del contribuente dovrà essere aumentato anche di eventuali redditi prodotti da figli minori di età e da quelli del coniuge. I redditi del coniuge tuttavia seguono dei trattamenti particolari a seconda si tratti di remunerazioni a fronte di attività svolte per esempio nell’ambito dell’impresa di famiglia o per esempio nel caso della comunione legale se riferiti ad immobili. In genere per esempio il reddito dell’abitazione acquistata in comunione di beni confluirà nel reddito complessivo per il 50% alla moglie e per la restante parte al coniuge.

Quando si paga l’Irpef

L’Irpef è un’imposta che si applica in diversi modi a seconda delle diverse tipologie di reddito e fattispecie: per comodità qui possiamo semplificare dicendo che nell’ambito dei rapporti di lavoro dipendente si attua un prelievo mensile in busta paga e tra marzo e giugno si procede con la liquidazione del saldo Irpef e del versamento dell’acconto IRPEF per l’anno successivo.

Nel caso invece dei redditi di lavoro autonomo l’irpef si versa entro il 16 giugno (o 16 luglio maggiorando l’importo da pagare dello 0,40%) distinguento tra saldo Irpef dell’anno e acconto Irpef per l’anno successivo. Il primo acconto è pari al 40% del saldo riferito all’anno precedente mentre entro il 30 novembre si pagherà il secondo ed ultimo acconto pari al restante 60%.

Qualora utilizziate il modello Unico reddito PF invece la scadenza per la presentazione cartacea è il 30 aprile o 30 giugno mentre per la presentazione telematica è il 31 ottobre. Per il versamento del saldo e del primo acconto il termine di versamento è il 2 luglio (perchè il 30 giugno cade di sabato) o il 20 agosto con la maggiorazione dello 0,40%. Per la seconda rata di acconto è fissata sempre al 30 novembre.

Questo è un articolo che spigea in modo molto semplice e assolutamente riduttivo le principali caratteristiche del tributo principale che grava sui contribuenti italiani.

Come posso abbattere o ridurre le tasse, le imposte o l’Irpef da versare

Prima di tutto vi indico un articolo dove trovate l’elenco delle detrazioni e deduzioni fiscali per farlo e li dentro troverete tantissimi articoli di approfondimento. Senza dirvi troppe frottole o farvi acquistare guide a pagamento con scritte delle ovvietà consultate l’articolo e spero che troviate tanti modi per risparmiare sulle tasse in genere in relazione alla tipologia di costi sostenuti o alla vostra situazione soggettiva o di un vostro familiare.

File Formula calcolo Irpef 2020

Calcolo IRPEF Formula Editabile

Esempi Calcolo Irpef con formula

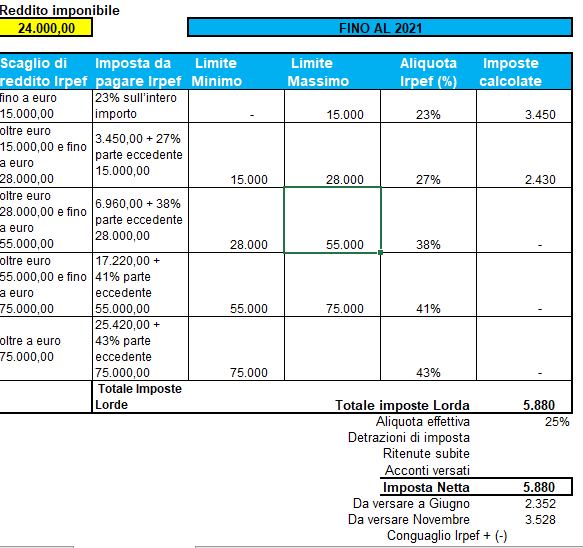

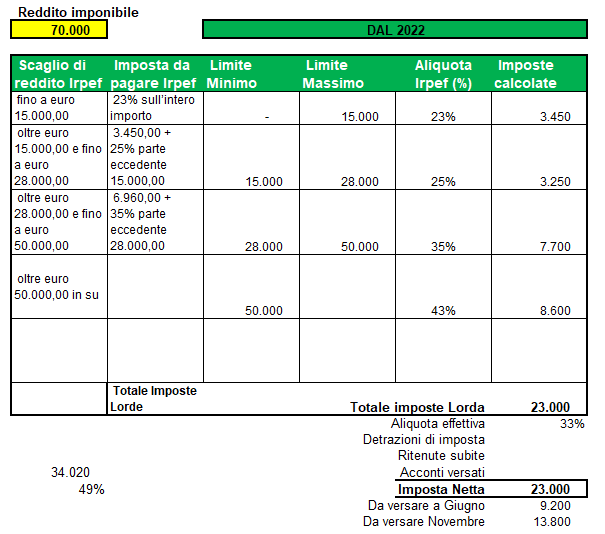

Nel seguito trovate Alcuni esempi di calcolo che vi possono aiutare a verificare l’aliquota effettiva che state pagando. Alcuni infatti con i meccanismo degli scaglioni perdono la percezione dell’effettivo carico fiscale, espresso in % sul reddito imponibile.

| Reddito imponibile | |||||

| 24.000 | |||||

| Scaglio di reddito Irpef | Imposta da pagare Irpef | Limite Minimo | Limite Massimo | Aliquota Irpef (%) | Imposte calcolate |

| fino a euro 15.000,00 | 23% sull’intero importo | – | 15.000 | 23% | 3.450 |

| oltre euro 15.000,00 e fino a euro 28.000,00 | 3.450,00 + 27% parte eccedente 15.000,00 | 15.000 | 28.000 | 27% | 2.430 |

| oltre euro 28.000,00 e fino a euro 55.000,00 | 6.960,00 + 38% parte eccedente 28.000,00 | 28.000 | 55.000 | 38% | – |

| oltre euro 55.000,00 e fino a euro 75.000,00 | 17.220,00 + 41% parte eccedente 55.000,00 | 55.000 | 75.000 | 41% | – |

| oltre a euro 75.000,00 | 25.420,00 + 43% parte eccedente 75.000,00 | 75.000 | 43% | – | |

| Totale Imposte Lorde | Totale imposte Lorda | 5.880 | |||

| Aliquota effettiva | 25% | ||||

| Detrazioni di imposta | |||||

| Acconti versati | |||||

| Imposta Netta | 5.880 | ||||

| Da versare a Giugno | 2.352 | ||||

| Da versare Novembre | 3.528 |

| Reddito imponibile | |||||

| 40.000,00 | |||||

| Scaglio di reddito Irpef | Imposta da pagare Irpef | Limite Minimo | Limite Massimo | Aliquota Irpef (%) | Imposte calcolate |

| fino a euro 15.000,00 | 23% sull’intero importo | – | 15.000 | 23% | 3.450 |

| oltre euro 15.000,00 e fino a euro 28.000,00 | 3.450,00 + 27% parte eccedente 15.000,00 | 15.000 | 28.000 | 27% | 3.510 |

| oltre euro 28.000,00 e fino a euro 55.000,00 | 6.960,00 + 38% parte eccedente 28.000,00 | 28.000 | 55.000 | 38% | 4.560 |

| oltre euro 55.000,00 e fino a euro 75.000,00 | 17.220,00 + 41% parte eccedente 55.000,00 | 55.000 | 75.000 | 41% | – |

| oltre a euro 75.000,00 | 25.420,00 + 43% parte eccedente 75.000,00 | 75.000 | 43% | – | |

| Totale Imposte Lorde | Totale imposte Lorda | 11.520 | |||

| Aliquota effettiva | 29% | ||||

| Detrazioni di imposta | |||||

| Acconti versati | |||||

| Imposta Netta | 11.520 | ||||

| Da versare a Giugno | 4.608 | ||||

| Da versare Novembre | 6.912 |

| Reddito imponibile | |||||

| 60.000,00 | |||||

| Scaglio di reddito Irpef | Imposta da pagare Irpef | Limite Minimo | Limite Massimo | Aliquota Irpef (%) | Imposte calcolate |

| fino a euro 15.000,00 | 23% sull’intero importo | – | 15.000 | 23% | 3.450 |

| oltre euro 15.000,00 e fino a euro 28.000,00 | 3.450,00 + 27% parte eccedente 15.000,00 | 15.000 | 28.000 | 27% | 3.510 |

| oltre euro 28.000,00 e fino a euro 55.000,00 | 6.960,00 + 38% parte eccedente 28.000,00 | 28.000 | 55.000 | 38% | 10.260 |

| oltre euro 55.000,00 e fino a euro 75.000,00 | 17.220,00 + 41% parte eccedente 55.000,00 | 55.000 | 75.000 | 41% | 2.050 |

| oltre a euro 75.000,00 | 25.420,00 + 43% parte eccedente 75.000,00 | 75.000 | 43% | – | |

| Totale Imposte Lorde | Totale imposte Lorda | 19.270 | |||

| Aliquota effettiva | 32% | ||||

| Detrazioni di imposta | |||||

| Acconti versati | |||||

| Imposta Netta | 19.270 | ||||

| Da versare a Giugno | 7.708 | ||||

| Da versare Novembre | 11.562 |

| Reddito imponibile | |||||

| 75.000,00 | |||||

| Scaglio di reddito Irpef | Imposta da pagare Irpef | Limite Minimo | Limite Massimo | Aliquota Irpef (%) | Imposte calcolate |

| fino a euro 15.000,00 | 23% sull’intero importo | – | 15.000 | 23% | 3.450 |

| oltre euro 15.000,00 e fino a euro 28.000,00 | 3.450,00 + 27% parte eccedente 15.000,00 | 15.000 | 28.000 | 27% | 3.510 |

| oltre euro 28.000,00 e fino a euro 55.000,00 | 6.960,00 + 38% parte eccedente 28.000,00 | 28.000 | 55.000 | 38% | 10.260 |

| oltre euro 55.000,00 e fino a euro 75.000,00 | 17.220,00 + 41% parte eccedente 55.000,00 | 55.000 | 75.000 | 41% | 8.200 |

| oltre a euro 75.000,00 | 25.420,00 + 43% parte eccedente 75.000,00 | 75.000 | 43% | – | |

| Totale Imposte Lorde | Totale imposte Lorda | 25.420 | |||

| Aliquota effettiva | 34% | ||||

| Detrazioni di imposta | |||||

| Acconti versati | |||||

| Imposta Netta | 25.420 | ||||

| Da versare a Giugno | 10.168 | ||||

| Da versare Novembre | 15.252 |

Se vi occorre il file in xls editabile per il calcolo dell’IRPEF potete scrivere all’indirizzo del sito.

Calcolo-IRPEF-Formula-Editabile

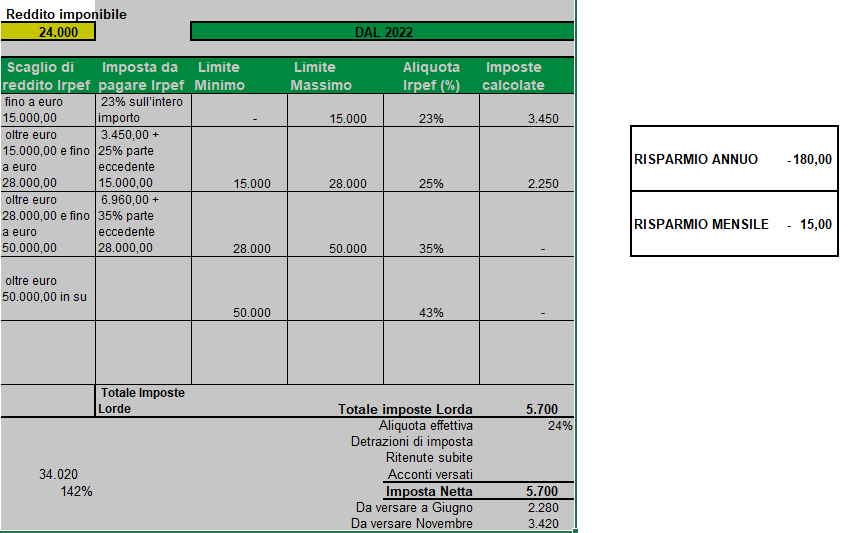

I Nuovi scaglioni di reddito IRPEF

Nel seguito i nuovi scaglioni di reddito IRPEF che potrebbero caratterizzare il nuovo impianto fiscale:

Gli attuali scaglioni Irpef ricordo che sono i seguenti

| Scaglioni reddito Irpef | Aliquota | |

|---|---|---|

| da 0 a 12.000 euro | 21% | |

| da 12.000,01 a 15.000 euro

da 15.000,01 a |

23% 25% | |

| da 20.000,01 a 47.000 euro

da 47.000,01 a |

31% 35% | |

| da 55.000,01 a 75.000 euro | 41% | |

| oltre 75.000 euro | 42% |

L’obiettivo è quello di adeguare la progressività dell’imposta su più fasce di reddito. certo è che sarà dato un messaggio chiaro ed inequivocabile da questa riforma e la direzione sicuramente sarà quella d salvaguardare il ceto medio basso, più esposto alla crisi e alla erosione della capacità di reddito.

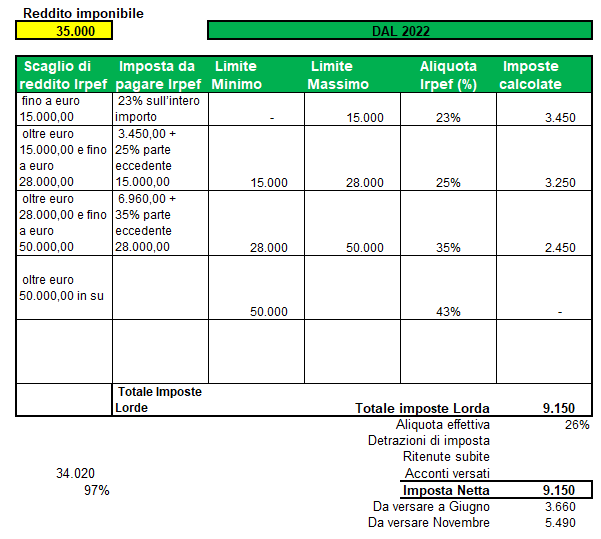

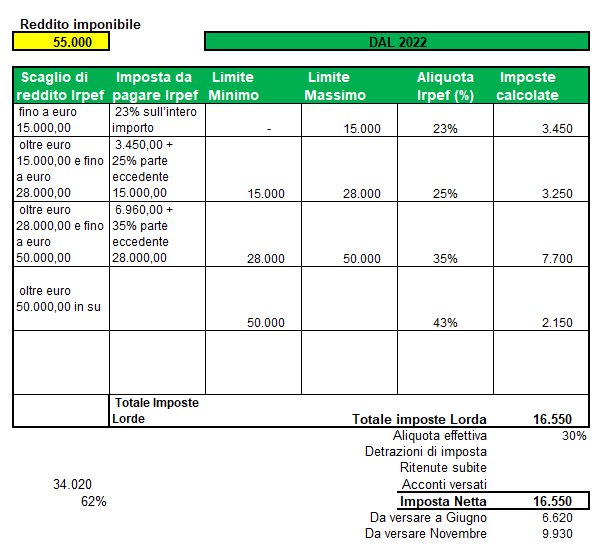

Nel seguito vediamo esempi dei calcoli IRPEF post Riforma Draghi che dovrebbero entrare in vigore dal 2022 per la sostituzione degli attuali scaglioni di reddito IRPEF vigenti.

Nel seguito il confronto tra vecchia tassazione a sinistra e nuova tassazione a destra. Inoltre trovate, sempre sulla destra il risparmio netto annuale e mensilizzato per ciascun esempio.

Tabella Calcolo Convenienza Nuova IRPEF 2022 per classi di reddito

| RISPARMIO ANNUO | -180,00 |

| RISPARMIO MENSILE | – 15,00 |

| RISPARMIO ANNUO | -470,00 |

| RISPARMIO MENSILE | – 39,17 |

| RISPARMIO ANNUO | -670,00 |

| RISPARMIO MENSILE | – 55,83 |

| RISPARMIO ANNUO | -370,00 |

| RISPARMIO MENSILE | – 30,83 |

A giudicare da questi esempi non vedo motivo di lamentele per presunta tassazione più alta sulle classe di reddito più basse. Sicuramente il risparmio è maggiore per le classi più alte ma questo non è niente altro che il riflesso della progressività delle aliquote – principio cardine di tutto il sistema di tassazione dell’IRPEF – che vale sia in un senso sia nell’altro, ossia tanto più aumenta all’aumentare del reddito quanto più ne amplifica il risparmio quando le aliquote si riducono….

Novità 2017

Cambiano le scadenze naturali fino al 2016 identificate nel 16 giugno. A partire dal Saldo 2016 e Acconto 2017 dovrete versare il primo acconto entro il 30 giugno (o 31 luglio con la maggiorazione dello 0,40%) così come previsto dalla Legge di Bilancio 2017.

Articoli correlati

Vi ricordo poi questa serie di articoli come

Come rimediare a errori nel 730 o modello unico

Correzione di errori nel 730 sia a credito sia a debito di imposta

Errore del commercialista: chi paga la multa

Nuovo Regime forfettario dei contribuenti Minimi: come funziona, acceso, requisiti e convenienza

{kind=link}

Si. Prò le offro uno spunto di riflessione sul fatto che il fisco si chiederà (perchè lo vede dai bollettini dei contributi che versa alla colf, come fa a pagare una domestica con 6 mila euro l’anno. Legga l’articolo in questo caso dedicato alle voci sul redditometro. Oppure mi viene da pensare più ragionevolmente che 6 mila euro sono il reddito della colf.

Se sono datore di lavoro di un lavoratore domestico con reddito annuo di circa 6000 € devo pagarel’irpef?

Grazie

Funziona che le sue due tipologie di reddito andranno a confluire in un, chiamiamolo per così per comodità, monte di redditi imponibili a cui andrà a scimputare eventuale ritenute che le avrà fatto il suo datore di lavoro nel caso di contratto a progetto e ritenute fatte dal suo cliente nel caso di prestazioni occasionali. Le detrazioni poi andranno ad abbattere quello che residua

Per coloro che hanno la busta paga part-time e alcuni contratti occasionali con ritenuta d’acconto, in che modo si calcolano le detrazioni fiscali? Sulla somma complessiva oppure sulla tipologia del lavoro e poi si detrae la cifra più favorevole? Faccio questa domanda perchè nel modello unico dell’anno scorso, le voci relative al reddito erano distinte tra: redditi per lavoro dipendente e redditi autonomi occasionali, però nel calcolo delle detrazioni fiscali è stato conteggiato come se fossero tutti redditi da lavoro dipendente… mi rimane il dubbio che non sia la giusta modalità…

Attendo risposta e ringrazio.

Dipende dalla tipologia di attività che aprire se società di persone o di capitali (SRL o SPA) in base all’assetto e alla configurazione di responsabilità che volete darvi e dall’attività svolta. Applicherete l’Ires al 27% (oltre Irap al 4,9%) nel caso di società di capitali, mentre nel caso di società di persone o se operete in regime di trasparenza fiscale allora applicherete gli scaglioni irpef.

Però da come mi parla le consiglio vivamente di farsi supportare un dottore commercialista in quanto la vedo un pò “acerbo” sui rudimenti fondamentali dell’attività di impresa, per cui per evitarle di commettere erroric he poi, mi creda le potrebbero costare caro, meglio farsi consigliare da un commercialista….possibilmente di fiducia.

Per la prima domanda rispondo si.

Per la seconda ti consiglio di leggere l’articolo dedicato alle detrazioni irpef per i figli a carico dove troverai che i tuoi genitori non possono più fruire in quanto hai superato la soglia. Però leggilo l’articolo mi raccomando.

Buongiorno,

io ho un contratto co.co.co a tempo indeterminato e ho preso in questo 2013 la somma di Euro 3500 pagati tramite assegni ed ho ricevuto la busta paga del CUD, ma i contributi non sono compresi, per farla semplice è solo un rimborso spese forfettario.

1. Mi tocca l’IRPEF?!

2. I miei genitori non hanno più diritto alle detrazioni per figli a carico?

Grazie.

salve, lavoro dal 2004 al forno, vorrei sapere se sono obligato a fare la dinunccia dei rediti modelo 730, avendo in considerazione che il mio dat. del lavoro mi paga tute le tasse

Buongiorno

Sto per aprire una società con altri tre amici in cui opereremo in conto lavoro per la società in cui attualmente lavoriamo, ci chiedevamo se dobbiamo pagare l’ Irpef oppure l’ ires o entrambe, inoltre, prevedendo una chiusura dei conti a fine anno di circa 150000 euro quale dovrebbe essere l’ aliquota applicata?

La ringrazio anticipatamente

Ennio

Ad una mia amica insegnate precaria alle scuole elementari l’è arrivata da Equitalia una cartella esattoriale che le contesta il mancato pagamento dell’irpef per l’anno 2006. La somma non versata ammonta a circa 150 euro. A questo punto io mi chiedo come sia possibile che un dipendente statale non abbia versato l’irpef in quanto come voi ben sapete, è direttamente il datore di lavoro in qualità di Sostituto d’Imposta a versare mensile la suddetta imposta nelle casse dello Stato. Perchè tutto questo? Possibile che dopo 7 anni si accorgono dell’errore?

Sicuramente visto che la cartella esattoriale è stata mandata da Equitalia dietro segnalazione dell’Agenzia Entrate o comunque dopo un controllo da parte del precedente Ente Pubblico, com’è possibile che la palla sia balzata direttamente nelle mani dell’Ente di riscossione italiano e non è stato notificato il mancato pagamento tramite l’ Agenzia delle Entrate?

Grazie.

Ma perchè dobbiamo pagare l’irpef e tutte le trattenute in busta paga a che servono??? sono 10 giorni che sono a casa dal lavoro per un blocco lombare, etra una visita qui,un tiket di la,me ne sono andate più di 600 euro,naturalmente tutto a pagamento,poichè i tempi ulss sono bibblici,ma perchè pagare per una cosa che non usufruisco???? GRAN LADRONI !!!

verificherei prima che se ilsuo datore di lavoro, come immagino, fosse obbligato al tempo a trattenerle. Se così fosse può provare a chiedere di fare 50% e 50% di sanzioni. Lui cmq dovrebbe essere statao già sanzionato dallagenzia per omesso versamento di ritneute. Lei purtroppo ha beneficiato al tempo di un maggiore stipendio che in realtà non avrebbe dovuto avere.

Io ho due lavori part time indeterminati e quindi due cud: uno dove ho le trattenute in busta paga dell’irpef, l’altro no in quanto il netto è di 500,00. Solo che in fase di dichiarazione dei redditi ho dovuto pagare uno sproposito a causa di queste trattenute che non mi sono state effettuate. C’è una soluzione o ogni anno mi ritroverò a pagare tutte queste tasse?Grazie!

Dichiara solo quello che è maturato fino alla data del provvedimento di rilascio. Ho trovato infatti che il provvedimento giudiziale di convalida di sfratto per un immobile commerciale, determinando la risoluzione del contratto, fa venir meno il riferimento al canone locativo, a decorrere dal periodo successivo all’emanazione dello stesso Sentenza n. 651 del 18 gennaio 2012 (udienza 14 dicembre 2011, Cassazione civile, sezione V – Pres. Pivetti Marco – Est. TERRUSI Francesco.

E ancora che fino alla risoluzione del contratto di locazione, i relativi canoni concorrono a formare la base imponibile Irpef. E’ questo, in sintesi, il principio affermato dalla Suprema corte con la sentenza n. 12905 del 1° giugno 2007. In particolare, con la menzionata pronuncia, i giudici di legittimità hanno ribadito che “Il solo fatto dell’intervenuta risoluzione consensuale del contratto di locazione, unito alla circostanza del mancato pagamento dei canoni relativi a mensilità anteriori alla risoluzione, non è idoneo, di per sé ad escludere che tali canoni concorrano a formare la base imponibile Irpef, (…) salvo che, e non è il caso di specie, non risulti l’inequivoca volontà delle parti di attribuire alla risoluzione stessa efficacia retroattiva

Ho riscosso un canone di affitto per capannone industriali ad uso magazzino fino a tutto Aprile 2013, in quanto non è stato più versato il canone,il giudice a emanato un provvedimento di rilascio entro il 30/11/2013, e rinviato a febbraio la discussione della controversia.Sto provvedendo a chiedere la risoluzione del contratto all,Agenzia delle entrate.

Poiché ho sempre versato l’irpef con il modello unico come mi devo comportare non riscuotendo più nulla.

UN’imposta è la vera e propria Irpef che la riconosce perchè è la più corposa. Poi ci sono le addizionali regionali e comunali. A giugno inoltre si versa il saldo e l’acconto per il prossimo anno ecco perchè la vede due volte.

Scrivo per chidere : essendo lavoratore dipendente della P.A., perchè sulla mia busta paga trovo ben tre prelievi irpef?! ovvero il primo prelievo è l’addizionale Irpef regionale, il secondo è quella comunale-SALDO e la terza è un’altra COMUNALE-ACCONTO. Il mio dubbio sta proprio nel doppio prelievo comunale : SALDO scad. all’11/2013 e poi un’altra quota in ACCONTO scad. all’11/2013. NON MI TORNA il “PERCHE'” del doppi prelievo in saldo e acconto per lo stesso anno. AIUTATEMI A CAPIRE. Grazie anticipatamente.

Prima di tutto le buste paga devono essere firmate dal suo datore di lavoro e questo ceritifca che sono da lui redatte e si assume lui la responsabilità di omessi o errati versamenti e trattenute. Contatti un consulente del lavoro esi faccia prima verificare la correttezza della busta paga. Con un software qualsiasi è agevole farlo. Dopodichè vada all’INPS, se non ha già l’accesso on line e verifiche che il suo datroe di lavoro le sta verdando i contributi correttamente o è in ritardo o li versa in minima parte.

IL suo datore di lavoro tratterrà sui suioi compensile somme e lei non dovrà versare Irpef

Buongiorno,

vorrei sottoporle un quesito: l’irpef pagata dalle buste paga non corrisponde all’irpef del CUD redditi 2012, l’azienda ci consegna delle buste paga senza la vidimazione INAIL, sospetto che paghi dimezzi le imposte versate. La domanda è: a chi devo rivolgermi per verificare che le buste paga consegnatemi sono quelle sulle quali viene effettuato il versamento delle imposte? Secondo lei se fosse come io penso posso fare denuncia?

Grazie

Ottimo il servizio offerto e grazie per l’interessante e gratuita consulenza!!! lette le interpretazioni http://www.airu.org/main/modules/mydownloads/cache/files/21984695161972166424885874358141-ritenute_alla_fonte.pdf chiedo se, lavorando con contratti “a progetto” per una durata mai superiore a 3 anni per ogni contratto, che mi vede come educatrice di bambini da 3 mesi a 3 anni di età, senza subordinazione ne mezzi propri, devo versare irpef. Copia del contratto http://www.bebe.altervista.org/index.php?option=com_content&view=article&id=19&Itemid=232

Dovrebbe leggere l’articolo dedicato alla detrazione fiscale sui canoni di locazione ai fini irpef e troverà la risposta oltre alle modalità operative per fruirne nel 730.

Se il mio reddito e 9000/ anno 2012 e pago affito mensile 420 quanto devo pagare ??

Si che lo deve pagare e presentare la dichiarazione dei redditi altrimenti le applicheranno sanzioni per omessa presentazione della dichiarazione oltrechè richiederle il versamento delle tasse che non ha versato e le sanzioni e gli interessi.

Sono una rumena che lavoro come collaboratore domestico e ho due contrati.La mia domanda e:-devo pagare IRPEF? Ho un redito di cca.11.000 euro. Sarei davvero grata se mi potete rispondere a questa domanda.