Il calcolo del reddito di impresa deve prendere in considerazione tutte le voci di costi e di ricavi contenuti nelle scritture contabili a cui applicare eventuali deduzioni e detrazioni di imposta.

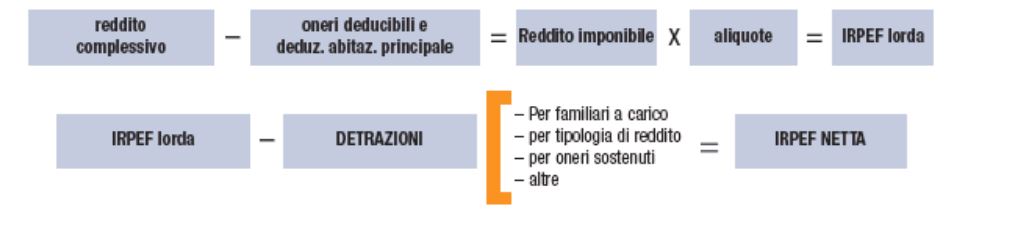

I costi e i ricavi tuttavia non sono solo quelli derivanti dall’emissione di fatture vendita e ricezione di fatture acquisti. Ai fini della determinazione delle imposte da versare, come vedete anche dallo schema riepilogativo che trovate qui sopra sarà necessario procedere alla determinazione di un reddito complessivo che non è solo dato dalla differenza tra i ricavi e i costi ma anche dalle altre voci che costituiscono il conto economico e che dovranno essere oggetto di apposita annotazione nelle scritture contabili.

Sarà necessario infatti provvedere anche alla rilevazione delle scritture di rettifica e assestamento di fine anno. Parliamo delle stesse operazioni che vengono fatte per il calcolo del reddito imponibile delle società.

Per reddito imponibile non consideriamo solamente il reddito ante imposte ma la sommatoria dei costi e dei ricavi della gestione ordinaria, finanziaria e straordinaria della società non che scritture scritture di fine anno.

Quali sono le scritture contabili e le annotazioni rilevante ai fini della determinazione del reddito di impresa?

Prima di tutto è bene sapere che per ricavi intendiamo i corrispettivi delle cessioni di beni e delle prestazioni servizi alla cui produzione o al cui scambio è diretta attività di impresa. E si fa riferimento alla nozione di ricavi anche per i corrispettivi derivanti dalle cessioni di materie prime sussidiarie, semilavorati beni mobili, esclusi quelli strumentali acquistati o prodotti per essere impiegati nel processo di produzione di imprese.

Tuttavia è bene sapere che la nozione di ricavi ancora più ampia per cui è bene leggere l’articolo di approfondimento gratuito che trovate linkato qui sotto:

Ricavi di impresa: cosa sono, definizione, scritture contabili

Questa definizione è presa dall’articolo 57 o 85 del testo unico delle imposte sui redditi

A fine anno le scritture contabili dell’impresa dovranno riportare non solo i costi ricavi trovate nel seguito descritte in sintesi attraverso un utile riepilogo:

Fatture da emettere le fatture da ricevere

definizione cosa sono alla fine di ciascun esercizio sia che questo coincida con il 31 dicembre di ciascun anno o il 30 giugno per i contribuenti che adottano diverse chiusure il contribuente dovrà procedere alla verifica delle fatture dai mettere nei confronti dei clienti e le fatture da ricevere da parte dei fornitori.

Le fatture dai mettere dovranno essere relative a prestazioni di servizi effettuate oppure per la vendita di prodotti relative a consegne da effettuare.

Per approfondire il momento di emissione della fattura vi segnalo la guida alla emissione della fattura, contenuto gratuito.

In questa guida troverete il momento in cui scade il termine per l’emissione della fattura. Tuttavia nel reddito di impresa è necessario individuare anche i ricavi di competenza dell’esercizio per fatture da emettere e i costi di competenza per fatture da ricevere. Questo è il principio più importante contenuto del testo unico delle imposte sui redditi che potete trovare con l’articolo 109.

Plusvalenze e minusvalenze

Queste rappresentano una ulteriore voce che concorre alla determinazione del reddito di impresa e che sono oggetto di registrazione all’interno delle scritture contabili così come previsto dal DPR 600/73.

Le minusvalenze si distinguono in minusvalenze da realizzo e minusvalenze valutazione a seconda del caso in cui rappresentino una valutazione al 31 12 oppure siano state effettivamente realizzate a tale data.

A titolo di esempio possiamo fare riferimento alle minusvalenze realizzate per la cessione di una partecipazione o di una azione. Partecipazione di azioni che possono far parte del portafoglio immobilizzato o dell’attivo circolante.

Ma anche la valutazione delle stesse al 31 dicembre, senza che vi sia stata una cessione, determinerà una plusvalenza o una minusvalenza, questa volta da valutazione.

Non è questa la sede per affrontare il trattamento fiscale di queste singole voci anche se comunque vi segnalo alcuni articoli di approfondimento anche su questo tema in modo tale da poterli sviscerare ulteriormente con contenuti gratuiti. Se invece avete qualche tema specifico di cui non trovate, grazie alla funzione di ricerca Internet sito, informazioni utili, potete scrivere a elettronica che trovate in calce.

Sopravvenienze attive e sopravvenienze passive

Le sopravvenienze attive e passive sono componenti di costi e di ricavi che vengono iscritti in bilancio al 31 dicembre. Rappresentano costi o ricavi che concorrono alla determinazione del risultato civilistico pur essendo di competenza di precedenti periodi di imposta. Anche in questa sede non ci occupiamo del trattamento fiscale anche se vi segnalo la passi per titolo di approfondimento qui di seguito

Sopravvenienze attive trattamento fiscale

Sopravvenienze passive trattamento fiscale

Ammortamenti immobilizzazioni

Tra le scritture contabili si annoverano anche gli ammortamenti delle immobilizzazioni che generano utilità pluriennale all’azienda. Quindi ammortamenti sono componenti di costo che concorrono pro quota alla determinazione del reddito di impresa secondo le aliquote definite dal Decreto ministeriale del 1988.

Gli ammortamenti sono effettuati sia sulle immobilizzazioni materiali, immateriali o anche immobili o fabbricati. Per quello che concerne le immobilizzazioni immateriali gli ammortamenti non sono iscritti in un apposito fondo ammortamento ma riducono il valore dell’immobilizzazione direttamente. In quest’ultimo caso parliamo infatti di ammortamento in conto.

Anche per questa voce, al 31 dicembre di ciascun anno, colui che effettuerà il calcolo del reddito di impresa dovrà effettuare l’ammortamento giornaliero del valore degli immobili. Questo si sostanzia nel prendere l’aliquota di ammortamento specifica per quella tipologia di immobilizzazioni, applicarla al valore di acquisto o di produzione dell’immobilizzazioni dividerla per 365 e moltiplicarla per il numero di giorni che vanno dalla sua entrata in funzione al 31 dicembre.

Il risultato così ottenuto sarà la quota di ammortamento di competenza dell’esercizio che, nella maggior parte dei casi concorrerà proprio alla riduzione dell’imponibile fiscale ai fini IRES.

Fondo rischi e oneri

Per fine anno imprenditore procederà anche alla stima degli accantonamenti per stimare il potenziale costo derivante da perdite presunte che devono essere certe nel quantum e incerte nell’ammontare o incerte nell’an ma precise nel quantum.

Dovrà quindi procedere in altri termini alla stima delle perdite potenziali future o alla stima di eventuali costi per rischi futuri. Questo determinerà l’accantonamento da effettuare al fondo rischi e oneri.

Potranno esserci anche i componenti certi nell’ammontare ma in certi nell’anno di manifestazioni. Il tipico caso del fondo rischi e oneri che hai scritto inviando il 31 dicembre. Questo fondo accoglie la stima dei componenti di costo Che dovranno essere iscritti in bilancio secondo una loro migliore stima possibile sulla base delle informazioni a disposizione da parte dell’imprenditore.

Esempio di fondi rischi sono quelli per spese legali oppure per contenziosi sia civilistici sia tributari. Ai fini del trattamento fiscale è bene sapere che sono sospesi fra le imposte differite attive ossia le imposte anticipate e concorreranno alla determinazione del reddito di impresa sono quelli oneri che sono esplicitamente indicati nell’articolo 107 del testo unico delle imposte sui redditi.

Valutazione delle rimanenze d’esercizio

Al 31 dicembre dovranno essere anche inserite nelle scritture contabili le valutazioni delle rimanenze in bilancio secondo uno dei criteri concessi dal legislatore civilistico: LIFO, FIFO, LIFO a scatti, costo medio ponderato.

Mettere esempio di fondi da iscrivere in bilancio al 31 dicembre sono quelli di quiescenza e previdenza.

Anche i compensi degli amministratori e gli oneri di utilità sociale saranno calcolati a fine esercizio.

Ratei e risconti dell’esercizio

Troviamo per esempio i ratei e risconti dell’esercizio. I ratei rappresentano un’integrazione di costo nel caso di ratei passivi oppure integrazione di ricavo nel caso di integrazione di componente positivo di reddito.

Diametralmente opposti sono invece i risconti che si sostanziano nel rinvio a futuro di componenti di costi o di ricavi. Anche qui i risconti attivi sono il rinvio al futuro di costi mentre i risconti passivi sono il rinvio a futuro di ricavi.

Contabilità semplificata e ordinaria: quali libri contabili e registri si compilano

Il seguito vi segnalo alcuni articoli di approfondimento collegati alle nozioni che avete trovato qui sotto:

Definizione dei ricavi; cosa sono, scritture contabili, valutazione e tassazione

Base Imponibile IVA: definizioni, su cosa si applica, quali voci sono escluse o esenti

File Formula calcolo Irpef

IRES 2021: Elenco Deduzioni e Detrazioni, cos’è, aliquota, calcolo

{kind=link}