I ricavi sono la prima componente da cui viene determinato il reddito di impresa sia nel caso di lavoratori autonomi, liberi professionisti titolari di partita Iva sia di imprese.

Seppur rappresenti la voce principale da cui determinare il successo o far partire un Business Plan per una nuova iniziativa imprenditoriale è bene sapere la loro esatta definizione e gli obblighi connessi alla loro annotazione nelle scritture contabili sia per i contribuenti in contabilità ordinaria sia per quelli in contabilità semplificata nonché per i contribuenti che hanno aderito al regime agevolato forfettario dei contribuenti minimi.

la valutazione delle voci deve essere fatta secondo prudenza e nella prospettiva della continuazione dell’attività

La nozione di ricavi si evince prima di tutto dal codice civile.

Secondo il codice civile infatti e più precisamente all’articolo 2423 Bis troviamo che la valutazione delle voci deve essere fatta secondo prudenza e nella prospettiva della continuazione dell’attività.

La rilevazione e la presentazione delle voci è effettuata tenendo conto della sostanza dell’operazione e del contratto. Si possono indicare esclusivamente gli utili realizzati alla data di chiusura dell’esercizio e si dovrà tener conto dei proventi e degli oneri di competenza secondo l’articolo 109 del testo unico delle imposte sui redditi indipendentemente dalla data di incasso o del pagamento.

Principio di competenza economica: cos’è, definizioni ai fini delle imposte sul reddito d’esercizio

Il principio di competenza, contenuto nell’articolo 109 del testo unico delle imposte sui redditi è il principio più importante del reddito di impresa. Ad oggi si dice che il reddito imponibile a “presa diretta” dal bilancio d’esercizio. Con questa definizione si intende dire che se il costo il ricavo è iscritto correttamente applicando correttamente i principi contabili di riferimento a seconda della tipologia di bilancio che si sta compilando allora il costo o il ricavo concorreranno (eccetto alcune voci specifiche) alla determinazione e al calcolo del reddito imponibile. Questo significa che il costo sarà deducibile ed il ricavo sarà imponibile per il suo ammontare iscritto in bilancio. Così lo è panche per i ricavi di competenza dell’esercizio.

Per fare un esempio i ricavi saranno considerati di competenza dell’esercizio se, nel caso di vendita di prodotti si è avuta la consegna o, nel caso di prestazioni di servizi, la prestazione si considera effettuata.

Per approfondire il momento di emissione della fattura vi segnalo la guida alla emissione della fattura, contenuto gratuito.

Importante anche è che i criteri di valutazione non possono essere modificati da un esercizio all’altro a meno che in nota integrativa non ne venga data motivazione e informativa adeguata.

Sempre il codice civile procede all’individuazione e alla classificazione dei ricavi che si trova all’interno del conto economico è più precisamente nel valore della produzione.

Nella voce A1 del conto economico infatti troviamo i ricavi delle vendite e delle prestazioni.

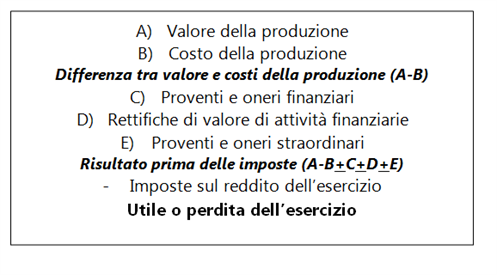

Nel seguito uno schema di CE sintetico per rinfrescare la memoria:

Per quello che concerne i ricavi questi sono definiti come i corrispettivi delle cessioni di beni, prodotti e delle prestazioni di servizi alla cui produzione o al cui scambio è diretta l’attività di impresa.

Lo sono anche i corrispettivi delle cessioni di materie prime e sussidiarie, di semilavorati e di altri beni immobili, esclusi quelli strumentali, acquistati o prodotti per essere impiegati nel processo di produzione aziendale.

I ricavi saranno costituiti anche dai corrispettivi delle cessioni di azioni o quote di partecipazione anche non rappresentate da titoli, al capitale di società o enti soggetti all’IRES, che non costituiscono immobilizzazioni finanziarie, diversi da quelli di cui si applica la partecipation Exemption di cui all’articolo 87 del Tuir.

Rientrano nella definizione di ricavi anche i corrispettivi delle cessioni di strumenti finanziari similari alle azioni così come definite dall’articolo 44 del testo unico delle imposte sui redditi che sono emessi da società o denti soggetti all’IRES, che non costituiscono immobilizzazioni finanziarie, diversi da quelli in regime Pex di cui all’articolo 87 del Tuir, anche se non rientrano fra i beni al cui scambio diretto all’attività di impresa.

Rientrano nella definizione di ricavi anche i corrispettivi delle cessioni di obbligazioni o di altri titoli emessi in serie o in massa, diversi da quelli di cui ai punti precedenti, che non costituiscono immobilizzazioni finanziarie, anche se non rientrano fra i beni il cui scambio diretto all’attività di impresa.

Nel caso in cui beni o servizi siano destinati all’autoconsumo da parte dell’imprenditore si dovranno comunque iscrivere i ricavi per un importo pari al valore normale di questi.

Nella voce relativa ai ricavi delle vendite e delle prestazioni devono essere iscritti tutti i ricavi e proventi derivanti dalla gestione caratteristica dell’impresa nonché i relativi ricavi accessori.

Voce Altri ricavi e proventi: quali e cosa ci va dentro?

Una domanda tipica del compilatore di bilancio è la voce altri ricavi e proventi che spesso sfugge ad una definizione univoca del suo contenuto. In effetti il legislatore l’ha aggiunta come voce residuale destinata ad accogliere le voci di ricavi che non rientrano in quelle precedenti.

I ricavi che hanno natura diversa da questi dovranno invece essere scritti in una delle voci successive.

A titolo di esempio dovranno essere iscritti tra i ricavi accessori eventuali rimborsi spese sostenuti per l’espletamento della attività caratteristica dell’impresa. Un esempio sono i rimborsi spese di trasporto oppure di imballaggio oppure di montaggio.

Dovranno anche essere iscritti a rettifica dei ricavi e eventuali sconti concessi sulle vendite, abbuoni su vendite arrotondamenti passivi o anche i premi accordati in base al raggiungimento di risultati, cosiddetti premi di risultato.

Eventuali valori che non sono iscritti nelle precedenti voci facente capo al valore della produzione saranno scritti in una voce residuale che si chiama altri ricavi e proventi.

A titolo di esempio dovranno essere iscritti in questa categoria i ricavi e proventi derivanti dallo svolgimento di attività accessorie a quella caratteristica.

Altro esempio potrebbero essere i canoni derivanti dalla locazione di immobili strumentali o abitativi di cui l’impresa è titolare.

Oppure anche eventuali royalty per l’affitto di intangibles aziendali oppure anche eventuali plusvalenze derivanti dall’alienazione di beni strumentali all’azienda. Potranno essere indicati nella voce altri ricavi e proventi anche eventuali contributi in conto esercizio oppure anche eventuali rilasci di fondi accantonamento accantonati in misura inferiore a quanto poi effettivamente realizzato.

Tipico esempio di questa voce sono gli incassi di crediti precedentemente svalutati nel fondo svalutazione crediti.

Altro esempio di altri ricavi e proventi sono quelli derivanti dai rimborsi spese o dagli interessi attivi derivanti dall’applicazione di penalità ai propri clienti.

Altri esempi possono essere ricavi derivanti dalla mensa aziendale o pure dai contributi in conto capitale. Tuttavia in questa voce non dovranno essere inserite eventuali ricavi di natura finanziaria.

Tabella con elenco di tutti i ricavi aziendali

Nel seguito vi segnalo un elenco particolarmente ampio di tutte le voci che costituiscono i ricavi aziendali e che dovranno essere oggetto di annotazione all’interno delle scritture contabili secondo quanto previsto anche dal d.p.r. 600.

| Conto economico |

| A) Valore della produzione |

| 1) Ricavi delle vendite e delle prestazioni |

| a) Corrispettivi cessioni di beni e prestazioni di servizi a cui è diretta l’attività dell’impresa |

| b) Corrispettivi cessioni materie prime, sussidiarie, semilavorati, altri beni mobili, esclusi quelli strumentali |

| c) Rettifiche di ricavi |

| 1) (Resi su vendite) |

| 2) (Sconti su vendite) |

| 3) (Abbuoni su vendite) |

| 4) (Premi su vendite) |

| 2) Variazione delle rimanenze di prodotti in lavorazione, semilavorati e finiti |

| a) (Rimanenze iniziali) |

| b) Rimanenze finali |

| 3) Variazioni dei lavori in corso su ordinazione |

| a) Rimanenze iniziali |

| 1) (Lavori di durata ultrannuale) |

| 2) (Lavori di durata non ultrannuale) |

| b) Rimanenze finali |

| 1) Lavori di durata ultrannuale |

| 2) Lavori di durata non ultrannuale |

| 4) Incrementi di immobilizzazioni per lavori interni |

| a) Capitalizzazione di costi per: |

| 1) Fabbricati civili |

| 2) Fabbricati industriali |

| 3) Impianti |

| 4) Macchinario |

| 5) Attrezzature |

| 6) Mobili |

| 7) Macchine d’ufficio |

| 8) Automezzi |

| 9) Brevetti |

| 10) Diritti di utilizzazione, formule, informazioni … |

| 11) Concessioni |

| 12) Marchi di fabbrica |

| 13) Spese di costituzione |

| 14) Spese di avviamento impianti o produzione |

| 15) Spese di pubblicità e propaganda |

| 16) Spese di studio, ricerca e progettazione |

| 17) Spese di manutenzione, riparazione, ammodernamento, trasformazione |

| 18) Spese sostenute da imprese di nuova costituzione |

| 5) Altri ricavi e proventi |

| a) Vari |

| 1) Provvigioni attive |

| 2) Proventi per royalties, brevetti, marchi … |

| 3) Proventi immobiliari |

| 4) Rimborsi spese tratte trasporto imballi e diversi |

| 5) Rimborso spese protesti |

| 6) Rimborso dazio su esportazioni |

| 7) Contributi contrattuali |

| 8) Penalità da addebitare ai clienti |

| 9) Proventi per acquisizione caparre e prescrizione debiti |

| 10) Recuperi per sinistri e risarcimenti assicurativi |

| 11) Ricavi mensa aziendale |

| 12) Ricavi circolo aziendale |

| 13) Plusvalenze ordinarie |

| 14) Ripristino di valore di precedenti svalutazioni |

| 15) Utilizzo fondi |

| 16) Ricavi di personale distaccato |

| b) Contributi in conto esercizio |

| c) Contributi conto capitale (quote esercizio) |

Nel seguito vi segnalo anche altri articoli che prendono spunto dalla composizione del conto economico e approfondiscono il tema del trattamento fiscale di specifiche voci di bilancio partendo proprio dalla nozione di reddito di impresa.

Sopravvenienze attive trattamento fiscale

Sopravvenienze passive trattamento fiscale

Contabilità semplificata e ordinaria: quali libri contabili e registri si compilano

{kind=link}