In alcuni precedenti articoli ci siamo dedicati alla tassazione derivante dal possesso o dalla coltivazione del terreno mentre in questo caso ci occupiamo della tassazione dei canoni riscossi da terreni dati in affitto a terzi.

Co occuperemo anche di fornire alcuni cenni sulla compilazione della dichiarazione dei redditi in modo da fornire delle indicazioni a chi procede autonomamente alla compilazione e chi invece si affida ad un dottore commercialista ma vuole capirci di più.

Affitto terreni Quali tasse si pagano, quali sono le modalità di calcolo

Le tipologie di affitto che è possibile stipulare e anche le modalità di compilazione della dichiarazione dei redditi sono una guida pratica gratuita che può esservi di aiuto per comprendere meglio come si trattano questi fenomeni dal punto di vista della normativa tributaria in vigore.

Per quello che concerne le tipologie di affitto possiamo assistere a terreni che sono dati in base ai regimi vincolistici e terreni e sono condotti in affitto sulla base di contratti di locazione ordinari.

Questo articolo ci occupiamo dei contratti di affitto ordinari.

Terreni dati in affitto: compilazione della dichiarazione dei redditi

Per quello che concerne terreni dati in affitto con contratti di locazione registrati presso l’agenzia delle entrate vanno comunque compilati i quadri relativi ai redditi dei terreni ossia il quadro A nel 730.

La norma infatti prevede un regime di esenzione per questa tipologia di canone.

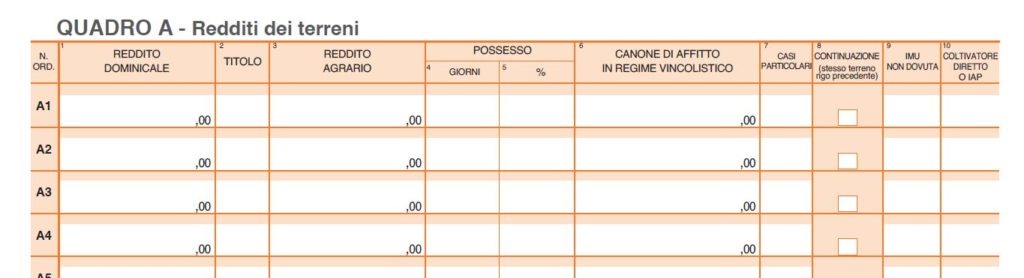

Come abbiamo avuto modo di scrivere in altri articoli nel quadro A devono essere iscritti nella colonna uno il reddito dominicale, nella colonna 3 il titolo con cui possiamo il terreno (nel caso di affitto il titolo è il numero tre), il reddito agrario, e la colonna 4 giorni di possesso, nella colonna 5 la percentuale di possesso nel caso fossimo cointestatario del diritto di proprietà.

Nel caso di affitto il regime non vincolistico la tassazione del canone non è prevista ossia non ha rilevanza ai fini delle imposte sul reddito della persona fisica titolare del diritto di proprietà. La norma infatti prevede un regime di esenzione per questa tipologia di canone.

Questo significa che la tassazione del terreno dato in affitto a terzi in regime ordinario genera una tassazione esclusivamente sul reddito dominicale.

Come sappiamo infatti la proprietà del terreno da luogo sia ad una tassazione del reddito agrario sia del reddito dominicale.

Il reddito agrario è costituito dalla parte del reddito medio ordinario dei terreni (rendita catastale o tariffa) imputabile al capitale d’esercizio e al lavoro di organizzazione impiegati, nei limiti della potenzialità del terreno (limiti fissati in apposito decreto), nell’esercizio di attività agricole su di esso.

Il reddito dominicale è calcolato secondo tariffe che costituiscono la parte dominicale del reddito medio ordinario ritraibile dai terreni nell’esercizio delle attività agricole, al netto delle spese di conservazione del capitale fondiario. In pratica il legislatore fiscale in base alle caratteristiche della coltura individua un reddito medio ordinario che costituisce il presupposto per l’applicazione della tassazione dei terreni

In sintesi e senza pretesa alcuna di esaustività il reddito dominicale incide e tassa la disponibilità mentre il reddito agrario la potenzialità allo sfruttamento del fondo.

Entrambi poi ai fini della tassazione sono rivalutati. Come alcuni di voi sanno il reddito dominicale viene rivalutato in misura pari all’80%.

La legge di riferimento è l’articolo 50 della legge 662.

Compilazione della dichiarazione dei redditi: esempio

Il proprietario del terreno che da in affitto un terreno in corso d’anno si troverà quindi a compilare una dichiarazione dei redditi in cui da una parte inserisce nel quadro il reddito dominicale e il reddito agrario con il numero di giorni e la percentuale di possesso relative al periodo intercorrente che va dal 1 gennaio data di decorrenza del contratto di affitto.

Mentre il reddito viene applicato sulla base del numero di giorni in cui il proprietario del terreno era l’unico proprietario e possessore dello stesso, il reddito agrario viene applicato solamente al periodo residuale che intercorre tra la data di decorrenza del contratto fino al 31 dicembre.

Compilerà infatti un secondo rigo con gli stessi dati della precedente solamente che mentre nella colonna 2 del primo rigo indicherà quale codice il numero uno e nella seconda riga indicherà seconda colonna il codice titolo pari a “3” non piace. Inoltre nel secondo libro la casella della colonna numero otto relativa alla continuazione.

Ricordo inoltre che nel periodo relativo al primo rigo in cui il proprietario ha possesso del terreno senza sfruttarlo o coltivarlo, non subirà la tassazione ai fini dell’Iva in quanto il terreno sarà soggetto al pagamento dell’imposta municipale unica IMU.

Tassazione reddito di affitto del terreno

Concerne la modalità di tassazione del reddito una seconda parte dell’anno, il locatore dovrà indicare il reddito dominicale rivalutato rapportato cui è stato locato.

Come potete intuire dalla descrizione di sopra il canone di affitto percepito dal proprietario del terreno non concorre alla determinazione di ulteriori tasse.

L’esenzione dalla tassazione è consentita perché il terreno invece affitto per finalità che sono diverse da quelle della coltivazione il reddito rientrerebbe nella categoria dei redditi diversi, tassati secondo gli ordinari scaglioni di reddito IRPEF che trovate rappresentati nella tabella sottostante.

In tal modo si dovrebbe compilare il quadro D – altri redditi.

Da compilare è il numero quattro e la numero tre dove indicare la tipologia di reddito quattro al canone comportato con affittuario. Questo reddito rientrerà nel cumulo del redito imponibile IRPEF non sapete soggetti alla tassazione secondo gli ordinari scaglioni IRPEF.

Nel seguito per darvi un’idea di cosa significa vi presenta quella che sarebbe la tassazione secondo gli scaglioni di reddito Irpef.

| Scaglioni di reddito Irpef | Aliquota Irpef (%) | Imposta da pagare Irpef |

| fino a euro 15.000,00 | 23 | 23% sull’intero importo |

| oltre euro 15.000,00 e fino a euro 28.000,00 | 27 | 3.450,00 + 27% parte eccedente 15.000,00 |

| oltre euro 28.000,00 e fino a euro 55.000,00 | 38 | 6.960,00 + 38% parte eccedente 28.000,00 |

| oltre euro 55.000,00 e fino a euro 75.000,00 | 41 | 17.220,00 + 41% parte eccedente 55.000,00 |

| oltre a euro 75.000,00 | 43 | 25.420,00 + 43% parte eccedente 75.000,00 |

Se prendiamo quindi l’esempio di prima il reddito dominicale sarà pari a 100 × 1,80 uguale 180 €. Il reddito dominicale dovrà essere rivalutato per il 70% per cui l’operazione sarà pari a 80 € per 1,70 uguale 136 €.

La somma di 180 e 136 € da luogo ad un reddito totale complessivo di 316 €. Questo valore rappresenta la quota di reddito fondiario non imponibile per via del fatto che ha condotto da un coltivatore diretto o imprenditore agricolo professionale.

Per avere anche una rappresentazione grafica vi riporto il quadro A della dichiarazione dei redditi che ospiterà quanto sopra descritto.

Vi segnalo ora una serie di articoli collegati che potrebero interecettaqre qualche altro vostro dubbio sull’argomento tassazione dei terreni. anche perchè le fattispecie possono essere diverse. Spero nel frattmepo che abbiate comunque letto almeno un’informazione che non conoscevate.

Iniziamo con l’articolo dedicato alla tassazione dei terreni incolti o non affittati o anche quello dedicato a come indicare il reddito dei terreni nella dichiarazione dei redditi 730 o Modello Unico

Vi segnalo da subito la guida alla tassazione dei terreni sulla vendita.

Mutui e finanziamenti in agricoltura

Variazione delle coltivazioni e colture: tassazione e adempimenti

{kind=link}