Il trattamento fiscale Iva delle vendite on line su internet è solo una delle problematiche legate al commercio elettronico di prodotti e necessita di alcuni importanti chiarimenti in quanto ha una disciplina a parte nel Codice Iva. Il commercio elettronico on line di beni e servizi può essere diretto e indiretto e rientra infatti nel novero delle vendite a distanza o anche detto e-commercio ma ha alcune sue peculiarità sia in termini di tassazione sia in termini di nuovi adempimenti.

Il trattamento fiscale Iva delle vendite on line su internet è solo una delle problematiche legate al commercio elettronico di prodotti e necessita di alcuni importanti chiarimenti in quanto ha una disciplina a parte nel Codice Iva. Il commercio elettronico on line di beni e servizi può essere diretto e indiretto e rientra infatti nel novero delle vendite a distanza o anche detto e-commercio ma ha alcune sue peculiarità sia in termini di tassazione sia in termini di nuovi adempimenti.

Il problema diviene quello di verificare il corretto trattamento fiscale in fattura dell’Iva che resta da sempre il problema principale anche e perchè spesso non s riesce nemmeno a comprendere dove il cliente risieda effettivamente ai fini fiscali.

In questa sede parleremo di vendita di prodotti on line in quanto per quello che concerne le prestazioni di servizi, dalla conseguenza, alla formazione, al recupero crediti, attività professionali, abbiamo molteplici casi specifici per cui meritano ciascuno un discorso a parte.

Per “vendita di prodotti” intendo merci e prodotti finiti che possono essere venduti come nuovi o essere soggetti ad accisa. Stessa previsione anche per prodotti che necessitano di trasporto, imballaggio e assemblaggio nel spese di destinazione. Non ci occuperemo di operazioni di triangolazione internazionale che necessitano di specifici trattamenti fiscali ad hoc.

Do naturalmente per scontato che chi mette su un sito per avviare un’attività di commercio on line abbia proceduto dapprima all’apertura della partita Iva anche perchè non sarebbe proprio saggio a gestirla senza farlo dal momenti che sarebbe facilmente scoperto per via della tracciabilità delle transazione finanziaria al momento della vendita e/o dell’acquisto di materie prime per produrli e del fatto che non potrebbe dedursi una serie di costi di gestione. Tuttavia sento ancora parlare di persone che gestiscono le vendite on line mediante pagamenti con pay-pall e gestendo tutto in nero non comprendendo appieno che il gioco non vale la candela.

Differenza tra Commercio Elettronico Diretto e Indiretto

A seconda delle tipologia di vendita e d prodotto potremmo avere un commercio elettronico “diretto” ovvero “indiretto“, Nel commercio elettronico diretto tutte le fasi della vendita si svolgono on line compresa anche la consegna del bene che, per sua natura dovrà essere immateriale o digitale. Parliamo quindi della vendita di software, file, applicazioni, oppure anche un abbonamento on line. In pratica l’utente sperimenta nella singola transazione l’ordine a cui segue il pagamento e che termina con la consegna o con il reso del prodotto digitale.

Nel commercio indiretto invece l’ordine ed il pagamento possono anche avvenire on line ma la consegna è materiale e avviene attraverso uno spedizioniere o un vettore che consegna materialmente il prodotto venduto al cliente acquirente.

La differenza tra i due sembrerebbe sottile ma in ambito tributario assume una connotazione completamente differente e soprattutto ai fini Iva in quanto nel commercio diretto parliamo genericamente di vendita di servizi ovvero prestazioni di servizi. Nel commercio indiretto invece parliamo di vendita o cessione di beni.

Trattamento Iva

- Business to business (B2B): si tratta di transazioni commerciali tra aziende;

- Business to consumer (B2C): è la forma più nota e riguarda la fornitura di beni e servizi direttamente all’utente finale;

- Consumer to consumer (C2C): in genere si tratta di siti di aste online o di mercatini on line, ambienti in cui gli utenti (privati) interagiscono direttamente tra loro limitandosi, il sito ospitante, il più delle volte a mettere in contatto venditori e acquirenti senza entrare nel processo della transazione economica.

A seconda della tipologia di soggetto e della residenza fiscale dello stesso potremmo trovarci davanti i seguenti casi:

- Vendite a privati consumatori di prodotti residenti in Italia

- Vendite a lavoratori autonomi o a società con residenza fiscale in Italia

- Vendite a privati consumatori di prodotti residenti in territori della comunità europea

- Vendite a lavoratori autonomi o a società con residenza fiscale in un paese della comunità europea

- Vendite a privati consumatori di prodotti residenti in territori Extra UE

- Vendite a lavoratori autonomi o a società con residenza fiscale in un paese Extra UE

La regola generale prevede che nel caso di vendite a distanza effettuate verso persone senza partita Iva (caso 3 per intenderci) hanno una natura intracomunitaria e come tale dovrà essere tassato nel paese di destinazione del bene. Questo significa che dovrete applicare l’Iva in fattura al pari di quello che potrebbe essere un cliente con residenza fiscale in Italia. Questo in base all’art. 41 co. 1 Lett. b). Nel caso n. 4 invece, trattandosi di aziende residenti fiscalmente in Europa l’imposizione della vendita è in Italia. Nel seguito vediamo, anche con l’ausilio di una tabella come ci si comporta in tutti i casi e come funzionano le soglie di protezione stabilite dai diversi paesi in Europa.

A cosa serve un sito internet

Il sito internet è una vetrina dall’enorme potenziale in termini di possibilità di vendita in quanto si rivolge ad un mercato pressoché globale. La visibilità oggi su portali non è gratuita, anzi, ma oggi ha dei costi ancora contenuti. Basti che se anni fa se cercavamo un paio di scarpe era possibile visualizzarne al massimo un centinaio, oggi l’accesso ad un portale da la possibilità a centinaia di migliaia di venditori di proporre le proprie creazioni a tutti.

Ha anche una funzione pubblicitaria per l’azienda in quanto all’interno del sito troviamo la composizione ella società, i valori, la sostenibilità del suo operato sul mercato, i numeri in termini di bilancio, i riferimenti anagrafici e la descrizione dei prodotti e servizi offerti.

Non in ultimo è un canale di vendita attraverso cui è possibile gestire e monitorare le vendite Sito internet di “commercio elettronico” e/o “di servizio”, in cui lo scopo è quello di vedere on-line i prodotti o servizi dell’azienda, anche tramite autenticazione per l’accesso al sito.

Adempimenti per il commercio on-line

Nel commercio on line è necessario non solo aprire la partita Iva ma anche gestire una serie di adempimenti che possono variare a seconda della tipologia del bene prodotto. Tralasciamo ovviamente il settore alimentare che senza dubbio, insieme a quello di prodotti sanitari, è quello più disciplinato ad autorizzazioni, controlli e adempimenti. Ci concentriamo su settori generici.

Adempimento caratteristico del commercio elettronico indiretto su internet è l’adesione al MOSS dalla direttiva n. 2008/8/CE che, se effettuati in modo non corretto, comportano una serie di conseguenze.

Cos’è il Drop Shipping e come funziona

Adempimenti amministrativi iniziali commercio on line: cosa fare per partire

Adempimenti fiscali commercio on line

Fatturazione delle vendite on line

Adempimenti Previdenziali

Comunicazioni al MOSS

|

per il trimestre che termina il 31 marzo

|

|

per il trimestre che termina il 30 giugno

|

|

per il trimestre che termina il 30 settembre

|

|

per il trimestre che termina il 31 dicembre

|

IVA nel commercio elettronico diretto

Vendita on line a consumatori privati senza partita Iva in Europa

Per la qualificazione e la corretta individuazione del trattamento Iva, come anticipato in premessa avremmo bisogno di identificare il paese del venditore e quello di residenza dell’acquirente

| Paese del Venditore | Paese dell’acquirente privato senza partita Iva | Trattamento

Iva |

Riferimenti normativi |

| Italia | Italia | Operazione imponibile Iva | Articoli 2 e 7 bis DPR n.633/1972 |

| Paese Ue | vendita a distanza | Articolo 41 D.L. n.331/1993 | |

| Paese extra-Ue | Cessioni all’esportazione non imponibili IVA | Articolo 8 DPR n.633/1972 | |

| Paese Ue | Italia | vendita a distanza | Articolo 40 D.L. n.331/1993 |

| Paese extra-Ue | Italia | Importazione imponibile Iva in Italia (Iva assolta in dogana) | Articolo 67 DPR n. 633/1972 |

Quando nella tabella, in corrispondenza della tabella trattamento IVA trovate vendite a distanza significa che questa operazioni avranno Iva applicabile nel paese dell’acquirente privato consumatore solo se superano delle specifiche soglie di consumo determinate da ciascuno Stato membro anche dette “soglie protezione”. L’operazione potrà essere ugualmente assoggettata Iva ma solo per per opzione volontaria da indicare nel quadro VO della dichiarazione IVA del venditore. In caso contrario dette operazioni di vendita a distanza diviene rilevante ai fini Iva nel Paese dove si trova il bene al momento della cessione come previsto dall’articolo 7 bis DPR n.633/1972

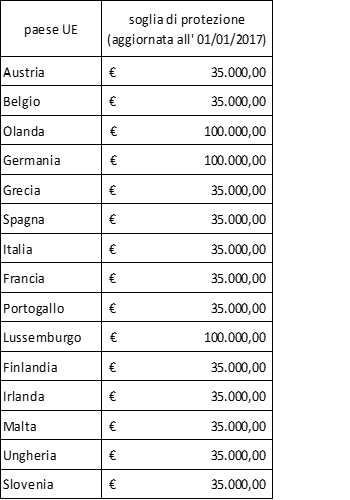

Soglie di protezione

Se le vendite a distanza di beni annualmente supera le soglie di protezione ad acquirenti privati residenti fiscalmente in UE le vendite saranno con Iva da pagare nel paese UE. Nel caso siete sotto invece l’operazione è soggetta ad Iva IVA in Italia.

Nel seguito trovate le soglie di protezione dei Paesi europei:

Nel caso in cui la soglia venga superata in corso d’anno il trattamento cambierà dalla prima operazione dopo soglia.

Vendita on line a consumatori privati senza partita Iva EXTRA UE

Nel caso di Vendita on line a consumatori privati senza partita Iva EXTRA UE si applica invece l’articolo 8 DPR n.633/1972 l’operazione non è imponibile IVA ma è soggetta a fatturazione o a registrazione nel registro dei corrispettivi.

Vendita on line ad aziende con partita Iva UE

Per quello che concerne il trattamento da applicare alle operazioni intracomunitarie con soggetti “B2B” ossia con partita IVA si dovrà fare riferimento al fatto che dal primo gennaio 2021 la disciplina IVA cambierà. Per le operazioni effettuate fino al 31 dicembre 2020.

l’acquirente deve essere un privato consumatore o un soggetto assimilato (ente non commerciale oppure soggetto con partita Iva che tuttavia acquista per la propria sfera privata).

Dal primo gennaio 2021 invece si dovrà recepire la Direttiva UE 2455/2017

Tassazione: Calcolo imposte da versare e Regime Ordinario e in quello Forfettario dei Minimi

Per quello che concerne la tassazione dei proventi ricevuti si dovrà distinguere tra coloro che rientrano nel regime ordinario di tassazione da quelli che accedono al regime previsto dal DL n. 190/2014.

L’appartenenza ad un regime forfetario non è di poco conto sia in termini di possibile risparmio sulle tasse da pagare a fine anno (si chiamano imposte e non tasse mi raccomando iniziamo a prendere dimestichezza con termini corretti), sia in termini di risparmio negli adempimenti e quindi nella parcella che dovremmo pagare anche al dottore commercialista. Dal punto di vista del risparmio la possibilità di accedere ad un regime forfettario non di poco conto in quanto, come potete vedere nell’esempio qui di seguito il risparmio potrebbe essere rilevante.

Prendiamo come esempio qui nel l’esempio di un giovane che percepisce, ossia incassa materialmente nell’anno oggetto di imposta, ricavi per un ammontare pari a 20 mila euro annui durante l’anno di imposta. Supponiamo che abbia sostenuto poche spese per un ammontare pari a 4 mila euro annui, oltre a 4 mila euro di contributi previdenziali INPS versati alla propria cassa di appartenenze forense.

La rilevazione dei ricavi avviene per cassa non ve lo scordate anche perchè una cosa è emettere una fattura ed una cosa è incassarla e questo il fisco lo sa)

Nel seguito l’esempio con il calcolo delle tasse da versare:

|

Compensi percepiti |

€ 20.000 |

|

Spese |

€ 4.000 |

|

Reddito imponibile lordo |

€ 20.000 x 78% = € 15.600 |

|

Contributi previdenziali |

€ 4.000 |

|

Reddito imponibile netto |

€ 15.600 – € 4.000 = € 11.600 |

|

Imposta sostitutiva |

15% |

|

Imposta sostitutiva |

€ 1.740 x 15% = € 1.740 |

Quanto avremo speso nel regime ordinario? Nel seguito trovate lo sviluppo della tassazione con tassazione ordinaria per scaglioni Irpef. Come vedete il risparmio c’è e si amplifica quanto più cresce il reddito e si riducono le spese che nel regime forfettario non potrei dedurmi.

| Reddito imponibile | |||||

| 20.000,00 | |||||

| – 4.000,00 | Spese deducibili | ||||

| – 4.000,00 | Contributi deducibili | ||||

| Scaglio di reddito Irpef | Imposta da pagare Irpef | Limite Minimo | Limite Massimo | Aliquota Irpef (%) | Imposte calcolate |

| fino a euro 15.000,00 | 23% sull’intero importo | – | 15.000 | 23% | 3.450 |

| oltre euro 15.000,00 e fino a euro 28.000,00 | 3.450,00 + 27% parte eccedente 15.000,00 | 15.000 | 28.000 | 27% | 1.350 |

| oltre euro 28.000,00 e fino a euro 55.000,00 | 6.960,00 + 38% parte eccedente 28.000,00 | 28.000 | 55.000 | 38% | – |

| oltre euro 55.000,00 e fino a euro 75.000,00 | 17.220,00 + 41% parte eccedente 55.000,00 | 55.000 | 75.000 | 41% | – |

| oltre a euro 75.000,00 | 25.420,00 + 43% parte eccedente 75.000,00 | 75.000 | 43% | – | |

| Totale Imposte Lorde | Totale imposte Lorda | 4.800 | |||

| Aliquota effettiva | 24% | ||||

| Detrazioni di imposta | |||||

| Ritenute subite | |||||

| Acconti versati | |||||

| Imposta Netta | 4.800 | ||||

| Da versare a Giugno | 1.920 | ||||

| Da versare Novembre | 2.880 | ||||

Come potete vedere da questo semplice esempio potete trarre subito delle importanti conclusioni che vi guideranno nella valutazione di convenienza del regime forfettario. Sfatiamo infatti il mito che sia sempre conveniente. Possiamo dire che difficilmente non lo è, ma non sempre è un calcolo veloce per cui un passaggio con un dottore commercialista lo dobbiamo fare. Sconsiglio di gestire la propria attività da solo ma consiglio di concordare un onorario ragionevole in virtù delle semplificazioni previste per questo regime agevolato previsto per i lavoratori autonomi e liberi professionisti.

Deduzione costi del sito

Oltre alla deduzione fiscale IRPEF, IRES, IRAP prevista per il sostenimento di costi strumentali all’attività si aggiunge il costo del sito. La finalità del sito è assolutamente di natura strumentale e sarà considerato come un centro di costo strumentale al conseguimento di ricavi per cui anche eventuali costi sostenuti per la gestione del sito saranno deducibili ai fini delle imposte dirette. Parliamo per esempio dei costi di implementazione del sito, analisi, design, costi per il web master, per il server e anche quelli di pubblicità on line. Anche l’Iva assolta sulle fatture di acquisto, soddisfacendo il requisito dell’inerenza, sarà detraibili in sede di liquidazione Iva.

Fonte normativa

Art. 40 co. 3 e 4 e art. 41, co. 1, lett. b) del Decreto Legge n. 331/1993

Guide Fiscali Gratuite di approfondimento

Guadagnare scrivendo articoli On line: Come Fare? Conviene veramente?

{kind=link}

Stò per acquistare un prodotto dalla Cina del valore di circa 400 € mi qassicusano che il prodotto viene spedito dall’Europa per cui non dovrei pagare imposte doganali.Premetto che non sono un rivenditore , ma un consumatore finale1

Sarò soggetto a imposte doganali?

OTTIMO