Vediamo qui come si effettua la detrazione degli interessi sul mutuo contratto per la ristrutturazione di casa evidenziando quali sono i requisiti richiesti e le fattispecie che consentono di godere dell’agevolazione fiscale ed il limite annuale di interessi da portare in detrazione.

Vediamo qui come si effettua la detrazione degli interessi sul mutuo contratto per la ristrutturazione di casa evidenziando quali sono i requisiti richiesti e le fattispecie che consentono di godere dell’agevolazione fiscale ed il limite annuale di interessi da portare in detrazione.

Qui scriviamo solo di interventi di ristrutturazione della casa mentre se la state costruendo questa casa vi invito a leggere l’articolo dedicato alla detrazione fiscale degli interessi per la costruzione di casa. Anche se sono dell’avviso che è sempre meglio leggerli tutti insieme per farsi un’idea generale dei principi che sottendono la detrazione degli interessi passivi in modo che qualora vi capiti una fattispecie sapete in linea di principio come muovervi.

Cosa si intende per Ristrutturazione di casa: interventi agevolabili

Per la costruzione o ristrutturazione di casa dovete fare riferimento a quegli interventi che devono essere avviati previa autorizzazione da parte del Comune ove risiede l’immobile provvedimento di abilitazione comunale che autorizzi una nuova costruzione, compresi gli interventi di ristrutturazione edilizia di cui all’art. 31, comma 1, lett. d), della L. 5 agosto 1978, n. 457.

Stiamo parlando quindi di:

Gli interventi di recupero del patrimonio edilizio esistente sono così definiti:

- a) interventi di manutenzione ordinaria, quelli che riguardano le opere di riparazione, rinnovamento e sostituzione delle finiture degli edifici e quelle necessarie ad integrare o mantenere in efficienza gli impianti tecnologici esistenti;

- b) interventi di manutenzione straordinaria, le opere e le modifiche necessarie per rinnovare e sostituire parti anche strutturali degli edifici, nonché per realizzare ed integrare i servizi igienico-sanitari e tecnologici, sempre che non alterino i volumi e le superfici delle singole unità immobiliari e non comportino modifiche delle destinazioni di uso;

- c) interventi di restauro e di risanamento conservativo, quelli rivolti a conservare l’organismo edilizio e ad assicurarne la funzionalità mediante un insieme sistematico di opere che, nel rispetto degli elementi tipologici, formali e strutturali dell’organismo stesso, ne consentano destinazioni d’uso con essi compatibili. Tali interventi comprendono il consolidamento, il ripristino e il rinnovo degli elementi costitutivi dell’edificio, l’inserimento degli elementi accessori e degli impianti richiesti dalle esigenze dell’uso, l’eliminazione degli elementi estranei all’organismo edilizio;

- d) interventi di ristrutturazione edilizia, quelli rivolti a trasformare gli organismi edilizi mediante un insieme sistematico di opere che possono portare ad un organismo edilizio in tutto o in parte diverso dal precedente. Tali interventi comprendono il ripristino o la sostituzione di alcuni elementi costitutivi dell’edificio, la eliminazione, la modifica e l’inserimento di nuovi elementi ed impianti;

- e) interventi di ristrutturazione urbanistica, quelli rivolti a sostituire l’esistente tessuto urbanistico-edilizio con altro diverso mediante un insieme sistematico di interventi edilizi anche con la modificazione del disegno dei lotti, degli isolati e della rete stradale. Le definizioni del presente articolo prevalgono sulle disposizioni degli strumenti urbanistici generali e dei regolamenti edilizi. Restano ferme le disposizioni e le competenze previste dalle L. 1° giugno 1939, n. 1089, e 29 giugno 1939, n. 1497, e successive modificazioni ed integrazioni.

Requisiti richiesti per la detrazione sulla ristrutturazione di una casa qualora abbiate un mutuo

Per poter usufruire della detrazione in questione è necessario che vengano rispettate le seguenti condizioni:

- ’unità immobiliare che si costruisce deve essere quella nella quale il contribuente o i suoi familiari intendono dimorare abitualmente a meno che siate in servizio permanente appartenente alle Forze armate ed alle Forze di polizia ad ordinamento militare, o quello dipendente dalle Forze di polizia ad ordinamento civile.

- l’immobile deve essere adibito ad abitazione principale entro sei mesi dal termine dei lavori di costruzione;

- il contratto di mutuo deve essere stipulato dal soggetto che avrà il possesso dell’unità immobiliare a titolo di proprietà o di altro diritto reale;

- il mutuo deve essere stipulato non oltre sei mesi antecedenti, ovvero nei diciotto mesi successivi alla data di inizio dei lavori di costruzione; se invece si tratta di mutui stipulati in data antecedente al 1° dicembre 2007, i termini sono di sei mesi, antecedenti o successivi, alla data di inizio dei lavori di costruzione.

La detrazione si applica unicamente con riferimento agli interessi e relativi oneri accessori nonché alle quote di rivalutazione derivanti da contratti di mutuo ipotecari stipulati ai sensi dell’art. 1813 del c.c., dal 1° gennaio 1998 e limitatamente all’ammontare di essi riguardante l’importo del mutuo effettivamente utilizzato in ciascun anno per la costruzione dell’immobile.

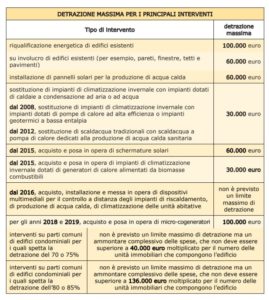

Tabella Ristrutturazioni fiscali Risparmio ed efficienza energetica

Mutuo cointestato: requisiti

In caso di contitolarità del contratto di mutuo o di più contratti di mutuo, il limite di 2.582,28 euro, si riferisce all’ammontare complessivo degli interessi, oneri accessori e quote di rivalutazione sostenuti.

La detrazione fiscale è cumulabile con quella prevista per gli interessi passivi relativi ai mutui ipotecari contratti per l’acquisto dell’abitazione principale di cui all’art. 15, comma 1, lettera b), del Tuir, soltanto per tutto il periodo di durata dei lavori di costruzione dell’unità immobiliare, nonché per il periodo di sei mesi successivi al termine dei lavori stessi.

Il diritto alla detrazione viene meno a partire dal periodo d’imposta successivo a quello in cui l’immobile non è più utilizzato per abitazione principale. Non si tiene conto delle variazioni dipendenti da trasferimenti per motivi di lavoro. La mancata destinazione ad abitazione principale dell’unità immobiliare entro sei mesi dalla conclusione dei lavori di costruzione della stessa comporta la perdita del diritto alla detrazione. In tal caso è dalla data di conclusione dei lavori di costruzione che decorre il termine per la rettifica della dichiarazione dei redditi da parte dell’Agenzia delle Entrate.

Attenzione a finire i lavori in tempo

La detrazione non spetta se i lavori di costruzione dell’unità immobiliare da adibire ad abitazione principale non sono ultimati entro il termine previsto dal provvedimento amministrativo previsto dalla vigente legislazione in materia edilizia che ha consentito la costruzione dell’immobile stesso (salva la possibilità di proroga); in tal caso è da tale data che inizia a decorrere il termine per la rettifica della dichiarazione dei redditi da parte dell’Agenzia delle Entrate. Il diritto alla detrazione non viene meno se per ritardi imputabili esclusivamente all’Amministrazione comunale, nel rilascio delle abilitazioni amministrative richieste dalla vigente legislazione edilizia, i lavori di costruzione non sono iniziati nei sei mesi antecedenti o successivi alla data di stipula del contratto di mutuo o i termini previsti nel precedente periodo non sono rispettati.

Per fruire della detrazione occorre conservare, esibire o trasmettere, a richiesta degli uffici finanziari, le quietanze di pagamento degli interessi passivi relativi al mutuo, la copia del contratto di mutuo ipotecario (dal quale risulti che lo stesso è assistito da ipoteca e che è stato stipulato per la costruzione dell’immobile da destinare ad abitazione principale), le abilitazioni amministrative richieste dalla vigente legislazione edilizia e le copie delle fatture o ricevute fiscali comprovanti le spese di costruzione dell’immobile stesso.

Le condizioni e modalità applicative della detrazione in questione appena illustrate, sono contenute nel regolamento n. 311 del 30 luglio 1999 (G.U. 8 settembre 1999, n. 211).

Ulteriore limite alla detrazione

Attenzione perchè la detrazione spetta solo relativamente agli interessi calcolati sull’importo del mutuo effettivamente utilizzato per il sostenimento delle spese relative alla costruzione dell’immobile. Pertanto, nel caso in cui l’ammontare del mutuo sia superiore alle menzionate spese documentate la detrazione non spetta sugli interessi che si riferiscono alla parte di mutuo eccedente l’ammontare delle stesse. Qualora per questi ultimi per gli anni precedenti si è fruito della detrazione è necessario che siano dichiarati nella Sezione II “Redditi soggetti a tassazione separata” del quadro D.

Importante da ricordare

Per quello che concerne la detrazione ricordate che tali interessi sono detraibili solo se afferenti a mutui ipotecari contratti nel 1997 ex articolo 1813 del codice civile mentre resta preclusa la detraibilità degli interessi su mutui stipulati in anni successivi come chiarito dalla circolare 55 del 2001 dell’Agenzia delle entrate.

Ricordatevi inoltre che questi interventi possono fruire non solo delle detrazioni fiscali ai fini Irpef ma al momento dell’acquisto possono godere in alcuni casi anche dell’Iva agevolata del 4% o del 10%.

Vi ricordo inoltre anche la guida alla detrazione dei lavori per il risparmio energetico per seguire passo dopo passo l’ottenimento della detrazione fiscale e l’indicazione nella dichiarazione dei redditi senza commettere errori.

Altro discorso invece che merita un capitolo a parte sono gli interventi di manutenzione ordinaria e straordinaria, per la restaurazione o il risanamento conservativo che anch’essi sono stati oggetto di novità con l’innalzamento della soglia di detrazione al 50%.

Vi segnalo la guida fiscale alla detrazione degli interessi passivi sul mutuo

Leggi anche i nuovi incentivi:

Nuovo Bonus fiscale per le giovani coppie conviventi

o

Bonus fiscale mobili e arredi

Novità dopo la Legge sulle coppie di fatto e Unioni civili

Vi segnalo l’articolo dedicato alle detrazioni fiscali per le coppie di fatto e conviventi.

Nel frattempo vi anticipo che il bonus fiscale mobili e arredi per le giovani coppie dopo l’entrata in vigore della Legge 76 del 2016 è esteso anche a chi non è sposato ma civilmente unito ovvero anche i conviventi more uxorio. Per cui da oggi in poi dovremmo interpretare le norme assimilando alla parole coniuge anche ognuna delle parti dell’unione civile tra persone dello stesso sesso sempre che tale unione sia in essere dal 2016 anche se effettivamente si dice che “l’unione civile sia stata validamente costituita nell’anno 2016” ma va da se a mio modesto avviso che sia estendibile anche a quelle costituite prima.

Potete comunque approfondire anche le altre agevolazioni e benefici fiscali per le coppie di fatto, conviventi e unioni civili.

Nuovo Bonus facciate

Dal 2019 viene ammessa una detrazione fiscale del 90% sul rifacimento delle facciate sia per i soggetti persone fisiche sia per le società innalzata al 110% a partire dal 2020.

Guida gratuita Bonus Facciate 2020

Riepilogo

Riepilogando i requisiti quindi richiesti dalla norma in commento alla luce delle modifiche introdotte dalla L. 76 del 2016 sono che i richiedenti l’agevolazione dovranno:

- essere una coppia coniugata oppure coppia convivente more uxorio (da provare con stato di famiglia o autocertificazione) da almeno tre anni nel 2016;

- non aver superato, almeno da parte di uno dei componenti la giovane coppia, i 35 anni di età nel 2016;

- aver acquistato una casa da adibire ad abitazione principale.

Nel seguito sommario con i link agli articoli di approfondimento gratuito

- Bonus Ristrutturazioni Manutenzione ordinaria e straordinaria

- Bonus Efficienza e Risparmio Energetico

- Bonus Mobili e Arredi

- Bonus Facciate

- Bonus Interventi antisismici

- Bonus lavori condominiali su manutenzione ordinaria

{kind=link}

Buongiorno ero interessata ad acquistare un rustico da un privato. Tale rustico non ha agibilità in quanto mancano gli impianti elettrici ed idrici e non ha infissi.

Mi hanno consigliato di far sanare al minimo il.rustico dal venditore per ottenere l agibilità e dopo proseguire con la compravendita e successivo mutuo di ristrutturazione.

Altri geometri invece mi han suggerito di comprare jl rustico a prezzo irrisorio, ristrutturarlo con conseguente rilascio fi agibilità finale

Sono un po combattuta anche perché non so se nel primo caso potrei chiedere mutuo ristrutturazione mentre nel secondo sarebbe costruzione. Che differenze hanno? Posso comunque con un mutuo costruzione accedere ai bonus fiscali che da la ristrutturazione?

Grazie

Vi segnalo le novità inserite nell’articolo dopo l’entrata in vigore della legge /6 del 2016 sulle unioni civili e le coppie di fatto

Buongiorno,

volevo sapere se posso usufruire delle detrazioni per ristrutturazione convivendo (residenza da qualche anno) con il mio fidanzato, pur essendo l’ immobile è suo al 100%.

Io non ho nessun contratto, ma solo la residenza.

Avevo letto che ne ha diritto anche chi possiede un diritto reale (abitazione).

Grazie

Simona

Deve farsi confermare non dal CAF ma dal suo geometra o architetto che i lavori che ha effettuato rientrano in quelli classificabili come di ristrutturazione edilizia i cui riferimento sono stati quelli da lei citati. Consideri che la nuova CILA l’hanno fatta praticamente tutti quelli he ho sentito fare lavori per cui se non vale la CILA nessuno di noi si potrebbe scaricare nulla il che mi sembra un tantino difficile. Dopo la conferma va dal CAF e gli dica di inserirli.

Salve, ho richiesto un mutuo per ristrutturazione ed eseguito lavori di manutenzione straordinaria. Il caf mi dice che non posso detrarre gli interessi passivi perché la CILA non è un titolo abilitativo.

La guida alle ristrutturazioni riporta: Per costruzione e ristrutturazione si intendono tutti gli interventi realizzati in conformità al provvedimento comunale che autorizzi una nuova costruzione, compresi gli interventi di ristrutturazione edilizia di cui all’art. 31, comma 1, lett. d), della legge 5 agosto 1978, n.457 (ora trasfuso nell’articolo 3 del Testo Unico delle disposizioni legislative e regolamentari in materia edilizia, approvato con Dpr 6 giugno 2001, n. 380).

Saluti

Salve,

vorrei chiarimenti circa la mia situazione:

– Appartamento di proprietà di mio padre

– Io Figlio ho contratto di comodato d’uso fatto da mio padre (propietario dell’immobile) per poter così usufruire io del bonus fiscale per le ristrutturazioni edilizie

– Abbiamo stipulato un mutuo di ristrutturazione (siamo cointestatari) a stato avanzamento lavori.

– chi di noi usufruisce per le detrazioni interessi del mutuo?

Grazie

Salve io ho stipulato nel mese di ottobre 2006 un contratto di mutuo ipotecario casa a tasso variabile per ristrutturazione e/o manutenzione ordinaria/straordinaria, posso avere il diritto a scaricare gli interessi passivi…???

La ringrazio anticipatamente per la risposta.

Cordiali saluti.

ESSENDO PROPRIETARIO DI CASA E AVENDO FATTO MUTUO DI RISTRUTTURAZIONE ,MI DICONO CHE GLI INTERESSI PASSIVI NON SI POSSONO SCARICARE PERCHE ‘ VALE SOLO PER RUDERI O CASE ANTICHE

E’ VERO?

DISTINTI SALUTI

Vorrei sapere se si chiedono le detrazioni fiscali del 50% questo esclude la possibilità di richiedere le detrazioni fiscali sugli interessi del mutuo per ristrutturazione.

Grazie

nel 2007 ho contratto un mutuo per ristrutturare la mia prima abitazione ed ho detratto gli interessi passivi con le dichiarazioni 730 dal 2008 al 2012 incluso. Nel 2013 l’Agenzia mi chiede, in fase di controllo formale a.i. 2010, copia degli addebiti bancari e del contratto di mutuo che subito presentato. verbalmente, mi chiedona anche le fatture dei lavori eseguiti. Ma non sono prescritte essendo trascorsi ben 6 anni?

grazie