Presenza di più Certificazioni senza conguagli del datore di lavoro

In presenza di più modelli di Certificazione Unica non conguagliati o di modelli di Certificazione Unica non conguagliati e altri conguagliati occorre compilare tanti moduli quante sono le Certificazioni Uniche in possesso del contribuente.

Occorre compilare più di un modulo anche nel caso in cui nella Certificazione Unica sono compilati i punti

da 591 a 599.

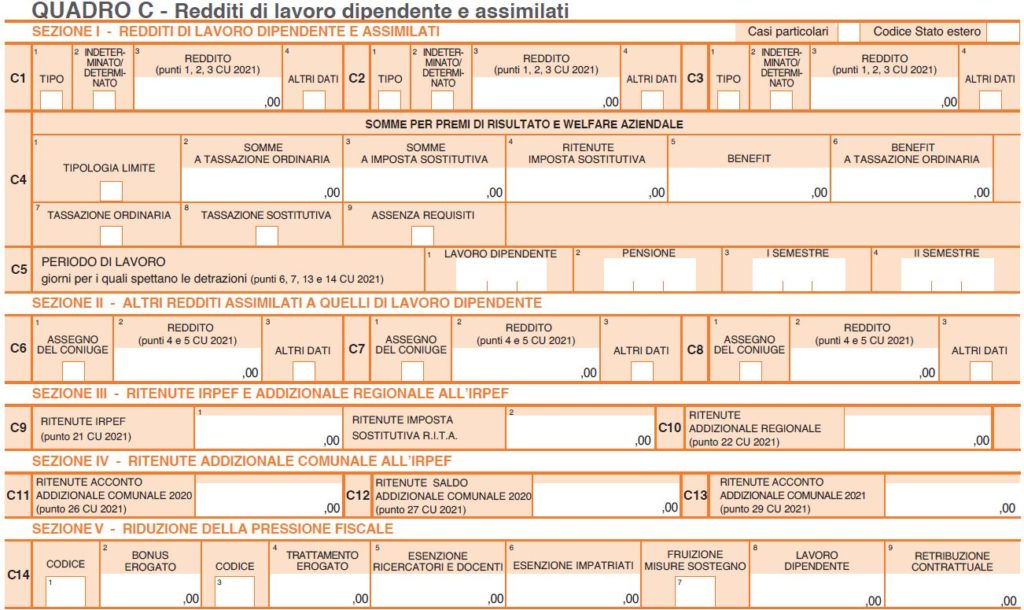

E’ bene sapere prima di tutto che il quadro dedicato alla compilazione per questa tipologia di redditi è il quadro C che trovate nel seguito in foto.

In questo quadro vanno indicati i redditi di lavoro dipendente, i redditi di pensione e i redditi assimilati a quelli di lavoro dipendente percepiti nell’anno 2020.

I dati da indicare nel quadro C possono essere ricavati dalla Certificazione Unica 2021 rilasciata dal sostituto d’imposta (datore di lavoro o ente pensionistico) oppure dalla certificazione rilasciata dal soggetto che non possiede la qualifica di sostituto (ad esempio il privato per il lavoratore domestico).

Se il rapporto di lavoro viene interrotto prima che sia disponibile la Certificazione Unica 2021, il sostituto d’imposta, oltre a rilasciare la Certificazione Unica 2020 a seguito di richiesta del dipendente, è tenuto anche a rilasciare la Certificazione Unica 2021 entro il 30 aprile. Pertanto, per la compilazione della dichiarazione dei redditi, i dati devono essere comunque ricavati dalla Certificazione Unica 2021.

Se il contribuente è tenuto a presentare la dichiarazione, redditi di lavoro dipendente e di pensione devono essere indicati anche se il datore di lavoro o l’ente pensionistico ha prestato l’assistenza fiscale.

Se il contribuente nel corso dell’anno ha avuto più rapporti di lavoro dipendente o assimilati e ha chiesto all’ultimo datore di lavoro di tener conto degli altri redditi percepiti, deve indicare in questo quadro i dati presenti nella Certificazione Unica rilasciata da quest’ultimo.

Più lavori nello stesso anno: come comportarsi nella dichiarazione dei redditi

- In presenza di più modelli di Certificazione Unica non conguagliati:

- nella colonna 1 va riportato il codice 1 se in almeno in uno dei modelli di Certificazione Unica è indicato il codice 1 nel punto 391.

Nella colonna 1 va invece indicato il codice 2 se in tutti i modelli di Certificazione Unica è indicato il codice 2 nel punto 391; – nella colonna 2 va riportata la somma degli importi indicati nel punto 392 dei modelli di Certificazione Unica non conguagliati;

- nella colonna 3 va riportato il codice 1 se in almeno in uno dei modelli di Certificazione Unica è indicato il codice 1 nel punto 400. Nella colonna 1 va invece indicato il codice 2 se in tutti i modelli di Certificazione Unica è indicato il codice 2 nel punto 400;

- nella colonna 4 va riportata la somma degli importi indicati nel punto 401 dei modelli di Certificazione Unica non conguagliati;

- nella colonna 5 va riportata la somma degli importi indicati nel punto 463 della Certificazione Unica se nel punto 462 è indicato il codice ‘1’;

- nella colonna 6 va riportata la somma degli importi indicati nel punto 463 della Certificazione Unica se nel punto 462 è indicato il codice ‘5’ o ’9’ o ‘10’ o ‘11’;

- la colonna 7 va barrata se in almeno in uno dei modelli di Certificazione Unica è barrata la casella del punto 478. La casella non va barrata se in tutti i modelli di Certificazione Unica non è barrata la casella del punto 478;

- nella colonna 8 va riportata la somma degli importi indicati nel punto 479 della Certificazione Unica; – nella colonna 9 va riportata la somma degli importi indicati nel punto 480 della Certificazione Unica.

- In presenza di una Certificazione Unica che conguaglia tutti i precedenti modelli di Certificazione Unica, nelle colonne da 1 a 9 vanno riportati esclusivamente i dati indicati nella Certificazione rilasciata dal sostituto che ha effettuato il conguaglio (punti 391, 392, 400, 401, 463, 478, 479 e 480).

Nelle colonne 5, 6, 8 e 9 vanno riportati esclusivamente i dati indicati nella Certificazione rilasciata dal sostituto d’imposta che ha effettuato il conguaglio.

- In presenza di una Certificazione Unica che conguaglia solo alcuni modelli di Certificazione Unica, per la compilazione delle colonne da 1 a 9 vanno seguite le istruzioni sopra fornite per i modelli di Certificazione Unica non conguagliati, tenendo presente che la Certificazione Unica rilasciata dal sostituto che ha effettuato il conguaglio sostituisce i modelli di Certificazione Unica conguagliati.

Puoi consultare e scaricare gratuitamente ancora per poco anche le guide gratuite che trovi nel seguito.

I vantaggi del 730 Pre compilato: la dichiarazione dei redditi

Modello 730 Precompilato 2021: istruzioni e dove scaricarlo senza problemi

730 2021 Precompilato sbagliato cosa fare: modifiche, integrazioni o correzione

Non scordatevi infine di leggere tutte le detrazioni fiscali presenti nel 730 e a cui può accedere il contribuente per risparmiare sulle tasse da versare all’erario. Nel seguito l’elenco delle detrazioni e deduzioni di imposta.

{kind=link}