L’agenzia delle Entrate ha risposta alla domanda sul beneficio fiscale della detrazione del 55 per cento (prima era 65%) sugli interventi di ristrutturazione sulle abitazioni chiarendo che coprono anche le spese per “l’installazione di sistemi termodinamici a concentrazione solare limitatamente però alla produzione di energia termica e di acqua calda”.

L’agenzia delle Entrate ha risposta alla domanda sul beneficio fiscale della detrazione del 55 per cento (prima era 65%) sugli interventi di ristrutturazione sulle abitazioni chiarendo che coprono anche le spese per “l’installazione di sistemi termodinamici a concentrazione solare limitatamente però alla produzione di energia termica e di acqua calda”.

Novità dalla Manovra 2019

Approvata la Proroga delle detrazioni fiscali per interventi di efficienza energetica, ristrutturazione edilizia e per l’acquisto di mobili. 1. Al decreto-legge 4 giugno 2013, n. 63 – Detrazioni fiscali per interventi di efficienza energetica, convertito, con modificazioni, dalla legge 3 agosto 2013, n. 90, sono apportate le seguenti modificazioni: a) all’articolo 14: 1) ai commi 1 e 2, lettera b), le parole: «31 dicembre 2018» sono sostituite dalle seguenti: «31 dicembre 2019»;

2) al comma 2, lettera b-bis), al primo periodo, le parole: «sostenute dal 1° gennaio 2018 al 31 dicembre 2018» sono sostituite dalle seguenti: «sostenute dal 1° gennaio 2019 al 31 dicembre 2019» e, al terzo periodo, le parole: «sostenute dal 1° gennaio 2018» sono sostituite dalle seguenti: «sostenute dal 1° gennaio 2019»;

3) al comma 2-bis, le parole: «sostenute nell’anno 2018» sono sostituite dalle seguenti: «sostenute nell’anno 2019»; b) all’articolo 16: 1) al comma 1, le parole: «31 dicembre 2018» sono sostituite dalle seguenti: «31 dicembre 2019»;

2) al comma 2, le parole: «1° gennaio 2017» sono sostituite dalle seguenti: «1° gennaio 2018», le parole: «anno 2018» sono sostituite dalle seguenti: «anno 2019», le parole: «anno 2017», ovunque ricorrono, sono sostituite dalle seguenti: «anno 2018» e le parole: «nel 2018» sono sostituite dalle seguenti: «nel 2019»

Prima di tutto vi ricordo che le agevolazioni fiscali del 55% sono state estese dal Governo Letta che ha prorogato la misura agevolativa limitatamente ai lavori soggetti agli interventi per il risparmio energetico modificando durata delle agevolazioni differenzaite tra persone fisiche e imprese e misura del benficio fiscale che potete trovare nell’articolo dedicato al Nuovo Decreto Ecobonus 2013.

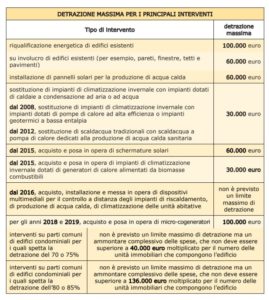

Tabella Sintesi interventi risparmio energetico

Ho trovato questa tabella molto interessate che sintetizza la platea degli interventi agevolabili con il limite di spesa consentito per ciascun contribuente.

Il problema è sapere quali sono le spese che godono dell’agevolazione fiscale del 55% sul risparmio energetico

Spese con agevolazione sul risparmio energetico

Questa è la risposta contenuta nella risoluzione numero 12/E dell’agenzia delle entrate che è intervenuta sui chiarimenti dati dall’Enea in merito alla possibilità di concedere l’agevolazione fiscale della detrazione anche sugli impianti solari termodinamici a concentrazione solare che sono effettivamente uguali a quelli solari in quanto sfruttano il medesimo l’energia prodotta dalle radiazioni solari per il riscaldamento termico dell’acqua e che a sua volta si produce in energia elettrica da cedere se volessimo anche nella rete.

Gli impianti solari termodinamici sono pertanto assimilabili a quelli fotovoltaici e come tali possono godere della medesima agevolazione La stessa Enea differenzia, per l’applicazione del beneficio fiscale introdotto dalla legge Finanziaria del 2007 ed esteso a tutto il 2011, i sistemi utilizzati per la sola produzione di acqua calda, per i quali spetta interamente il beneficio, da quelli per la produzione combinata di energia elettrica e termica, per i quali la detrazione spetta limitatamente agli usi termici. In sintesi quindi la detrazione spetta ma solo per quota parte di energia riferibile alla produzione di energia termica.

Requisiti che deve avere l’impianto termodinamico

L’impianti deve avere la certificazione di qualità in linea con la normativa vigente per i collettori solari (EN 12975) o analoga rilasciata.

Come si calcola il beneficio fiscale con impianti combinati

L’agenzia delle entrate chiarisce che i benefici si calcolano attraverso la proporzione tra energia termica prodotta rispetto a quella complessivamente sviluppata dall’impianto.

Vi ricordo gli articoli correlati ai seguenti argomenti, utili ad avere un quadro chiaro e i consigli utili per ad ottenere gli incentivi e le agevolazioni fiscali anche per il 2011.

Installazione e manutenzione di impianti fotovoltaici godono della detrazione fiscale

Tra le altre attività è prevista anche la detrazione degli interventi finalizzati all’installazione e manutenzione ordinaria e straordinaria di impianti fotovoltaici.

Cessione del credito per le detrazioni fiscali

Chiarimenti dalla circolare 63 del 2013

Ne consegue che la proroga al 31 dicembre 2013 riguarda tutte le tipologie di interventi di efficienza energetica previsti dall’art. 1, commi 344 e seguenti, della legge n. 296 del 2006, di seguito indicati:

– interventi di riqualificazione energetica di edifici esistenti, introdotti a decorrere dal 2007 dall’art. 1, comma 344, della legge n. 296 del 2006, con un limite massimo della detrazione pari a euro 100.000.

Per questa tipologia di interventi non è specificato quali opere o quali impianti occorre realizzare per raggiungere le prestazioni energetiche richieste. L’intervento, infatti, è definito in funzione del risultato che lo stesso deve conseguire in termini di riduzione del fabbisogno annuo di energia primaria per la climatizzazione invernale dell’intero fabbricato. Pertanto, qualsiasi intervento, o insieme sistematico di interventi, che incida sulla prestazione energetica dell’edificio, realizzando la maggior efficienza energetica richiesta dalla normativa di riferimento, è ammesso al beneficio fiscale;

– interventi su edifici esistenti, parti di edifici esistenti o unità immobiliari, riguardanti strutture opache verticali, strutture opache orizzontali (coperture e pavimenti), finestre comprensive di infissi, introdotti a decorrere dal 2007, dall’art. 1, comma 345, della legge n. 296 del 2006, con un limite massimo della detrazione pari a euro 60.000;

– installazione di pannelli solari per la produzione di acqua calda per usi domestici o industriali e per la copertura del fabbisogno di acqua calda in piscine, strutture sportive, case di ricovero e cura, istituti scolastici e università, introdotti a decorrere dal 2007 dall’art. 1, comma 346, della legge n. 296 del 2006, con un limite massimo della detrazione pari a euro 60.000;

– interventi di sostituzione di impianti di climatizzazione invernale con impianti dotati di caldaie a condensazione e contestuale messa a punto del sistema di distribuzione, introdotti a decorrere dal 2007 dall’art. 1, comma 347, della legge n. 296 del 2006, con un limite massimo della detrazione pari a euro 30.000;

– sostituzione di impianti di climatizzazione invernale con pompe di calore ad alta efficienza e con impianti geotermici a bassa entalpia, introdotti a decorrere dal 2008 dall’art. 1, comma 286, della legge n. 244 del 2007 e ricondotti nell’ambito degli interventi di cui all’art. 1, comma 347, della legge n. 296 del 2006, con un comune limite massimo della detrazione pari a euro 30.000;

– interventi di sostituzione di scaldacqua tradizionali con scaldacqua a pompa di calore dedicati alla produzione di acqua calda sanitaria, introdotti a decorrere dal 2012 dall’art. 4, comma 4, del DL n. 201 del 2011 e ricondotti nell’ambito degli interventi di cui all’art. 1, comma 347, della legge n. 296 del 2006, con un comune limite massimo della detrazione pari a euro 30.000.

Per quanto riguarda le ultime due tipologie di interventi, si fa presente che il comma 1 dell’art. 14, nella formulazione entrata in vigore il 6 giugno 2013, escludeva la proroga per “gli interventi di sostituzione di impianti di riscaldamento con pompe di calore ad alta efficienza ed impianti geotermici a bassa entalpia” e per “la sostituzione di scaldacqua tradizionali con scaldacqua a pompa di calore dedicati alla produzione di acqua calda sanitaria”.

Spese ristrutturazione con detrazione 55%

Vi consiglio poi di leggere l’articolo dedicato proprio a quali spese godono dell’agevolazione sul risparmio energetico dove trovate propio un elenco di facile consultazione

Risparmio Energitico & Leggi Regionali

Detrazione 50%

| CODICE | TIPOLOGIA INTERVENTO | LIMITE DI DETRAZIONE | LIMITE DI SPESA | PERIODO |

| 12 | Acquisto e posa in opera di finestre comprensive di infissi |

60.000 (alla formazione concorrono anche le spese indicate con il codice 2 e riferite allo stesso immobile) |

120.000 | Dal 1° gennaio 2018 al 31 dicembre 2018 |

| 13 | Sostituzione di impianti di climatizzazione invernale con caldaie a condensazione almeno pari alla classe A |

30.000 (alla formazione concorrono anche le spese indicate con il codice 4 e riferite allo stesso immobile) |

60.000 | Dal 1° gennaio 2018 al 31 dicembre 2018 |

| 5 |

Acquisto e posa in opera di schermature solari di cui all’allegato M del d.lgs. 311/2006 |

60.000 | 120.000 | Dal 1° gennaio 2018 al 31 dicembre 2018 |

| 6 | Acquisto e posa in opera di impianti di climatizzazione invernale a biomasse | 30.000 | 60.000 | Dal 1° gennaio 2018 al 31 dicembre 2018 |

INTERVENTI EFFETTUATI SULLE PARTI COMUNI DEGLI EDIFICI PER I QUALI SPETTA LA DETRAZIONE DELL’80 E DELL’85 PER CENTO

| CODICE | TIPOLOGIA INTERVENTO | LIMITE DI SPESA | PERIODO |

| 10 | Interventi su parti comuni di edifici condominiali volti alla riqualificazione energetica e riduzione di una classe del rischio sismico | Quota parte di (136.000 euro per il numero di unità immobiliari che compongono l’edificio) | Dal 1° gennaio 2018 al 31 dicembre 2018 |

| 11 | Interventi su parti comuni di edifici condominiali volti alla riqualificazione energetica e riduzione di due classi del rischio sismico | Quota parte di (136.000 euro per il numero di unità immobiliari che compongono l’edificio) | Dal 1° gennaio 2018 al 31 dicembre 2018 |

INTERVENTI PER I QUALI SPETTA LA DETRAZIONE DEL 70 E DEL 75 PER CENTO

| CODICE | TIPOLOGIA INTERVENTO | LIMITE DI SPESA | PERIODO |

| 8 | Interventi sull’involucro di parti comuni degli edifici condominiali esistenti | Quota parte di (40.000 euro per il numero di unità immobiliari che compongono l’edificio) | Dal 2017 al 31 dicembre 2018 |

| 9 | Interventi di riqualificazione energetica di parti comuni degli edifici condominiali esistenti | Quota parte di (40.000 euro per il numero di unità immobiliari che compongono l’edificio) | Dal 2017 al 31 dicembre 2018 |

INTERVENTI PER I QUALI SPETTA LA DETRAZIONE DEL 65 PER CENTO (55 PER CENTO PER GLI INTERVENTI FINO AL 5 GIUGNO 2013)

|

{kind=link}