I proventi derivanti dall’aver svolto prestazioni occasionali o anche dette prestazioni di lavoro autonomo non svolto abitualmente dovranno essere indicate nella dichiarazione dei redditi 730 o Modello Redditi PF. Vediamo in sintesi come si effettua la compilazione di questa tipologia di redditi diversi fornendo alcuni importanti chiarimenti e indicazioni utili, in risposta alle vostre domande.

I proventi derivanti dall’aver svolto prestazioni occasionali o anche dette prestazioni di lavoro autonomo non svolto abitualmente dovranno essere indicate nella dichiarazione dei redditi 730 o Modello Redditi PF. Vediamo in sintesi come si effettua la compilazione di questa tipologia di redditi diversi fornendo alcuni importanti chiarimenti e indicazioni utili, in risposta alle vostre domande.

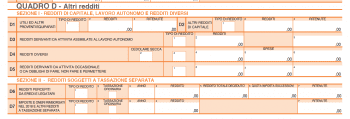

Quale quadro compilare

Una delle prime domande che vengono poste riguarda il quadr che deve essere compilato pe dichiarare i redditi derivanti da prestazioni occasionali. La risposta è il quadro D e più precisamente il quadro D5 – “Redditi di Lavoro autonomo non esercitato abitualmente”.

Devo fare la dichiarazione dei redditi se ho solo prestazioni occasionali

La domanda spesso è proprio questa ossia il contribuente non conosce tutti i casi di esonero dalla dichiarazione dei reddito (trovate anche per questo articolo di approfondimento in calce se vi dovesse servire).

E’ bene dirlo che è esonerato dalla presentazione della dichiarazione dei redditi 730 o modello redditi PF il soggetto che percepisce unicamente nell’anno di imposta redditi assimilati a quelli di lavoro dipendente e altri redditi per i quali la detrazione prevista non è rapportata al periodo di lavoro. Un esempio di questo sono proprio i compensi percepiti da attività commerciali occasionali, redditi da attività di lavoro autonomo occasionale se uguali o inferiori a 4.800 euro.

Ci siamo già occupati della qualificazione di una attività come prestazione occasionale e di quali siano le novità riguardanti le prestazioni occasionali per cui mi limito a segnalarvi i rispettivi articoli. Supero anche il discorso legate alle scadenze del 730 anche se vi ricordo che le parole evidenziate sono link di rimando ad altri articoli gratuiti e correlati che potete liberamente consultare.

Da sapere che dovrete indicare nel rigo D5 i redditi ossia i proventi incassati per effetto di prestazioni di servizi svolte occasionalmente. Il codice nella colonna 1 da indicare è il “2”.

Nel seguito vi indico la tabella se vi dovesse essere utile

|

“CAUSALE” INDICATA NEL PUNTO 1 DELLA CU |

RIGO E CODICE DA INDICARE NEL QUADRO D | TIPOLOGIA DI REDDITO |

| B | D3 codice 1 | Proventi che derivano dall’utilizzazione economica di opere dell’ingegno e di invenzioni industriali da parte dell’autore o inventore |

| C | D3 codice 3 | Redditi che derivano dai contratti di associazione in partecipazione e di cointeressenza agli utili se l’apporto è costituito esclusivamente dalla prestazione di lavoro |

| D | D3 codice 3 | Utili spettanti ai soci promotori ed ai soci fondatori delle società di capitali |

| E | D3 codice 2 | Redditi che derivano dall’attività di levata dei protesti esercitata dai segretari comunali |

| L | D4 codice 6 | Redditi derivanti dall’utilizzazione economica di opere dell’ingegno, di brevetti industriali, percepiti dagli aventi causa a titolo gratuito (ad esempio eredi e legatari) |

| L1 | D4 codice 6 | Redditi derivanti dall’utilizzazione economica di opere dell’ingegno, di brevetti industriali, percepiti da soggetti che abbiano acquistato a titolo oneroso i diritti alla loro utilizzazione |

| M | D5 codice 2 | Redditi derivanti da attività di lavoro autonomo occasionale |

| M1 | D5 codice 3 | Redditi derivanti dall’assunzione di obblighi di fare, non fare, permettere |

| M2 | D5 codice 2 | Redditi derivanti da prestazioni di lavoro autonomo non esercitate abitualmente per le quali sussiste l’obbligo di iscrizione alla Gestione Separata ENPAPI |

| N | D4 codice 7 | Indennità di trasferta, rimborsi forfetari di spesa, premi e compensi erogati ai direttori artistici e ai collaboratori tecnici per prestazioni di natura non professionale da parte di cori, bande musicali e filodrammatiche che perseguono finalità dilettantistiche, attività sportive dilettantistiche. |

| O | D5 codice 2 | Redditi derivanti da attività di lavoro autonomo occasionale, per le quali non sussiste l’obbligo di iscrizione alla gestione separata (Cir. INPS n. 104/2001) |

| O1 | D5 codice 3 | Redditi derivanti dall’assunzione di obblighi di fare, non fare, permettere, per le quali non sussiste l’obbligo di iscrizione alla gestione separata (Cir. INPS n. 104/2001) |

| V1 | D5 codice 1 | Redditi derivanti da attività commerciali non esercitate abitualmente |

Qui dovrete indicare l’importo lordo derivante da eventuali voucher oppure da ricevute fiscali per lavori effettuati e remunerati nell’anno oggetto di periodo di imposta. Non dovrete indicare somme che al 31 dicembre dell’anno ancora non avete incassato seppure a fronte di prestazioni svolte. Altra indicazione è quella che tra voi e i vostri committenti, clienti o datori di lavoro non i deve essere alcun vincolo di subordinazione proprio dei contratti di lavoro dipendente a tempo determinato o indeterminato.

Ricordo ancora una volta che il tetto dei 5 mila euro e gli altri limiti imposti per le prestazioni occasionali rilevano ai fini della potenziale iscrizione alla gestione separata INPS, ma questo attiene alla materia previdenziale che poco ha a che vedere con il versamento dell’imposta Irpef.

Alcuni Chiarimenti

Rimborso spese: da sapere che i rimborsi per l’effettuazione dell’attività non sono tassabili ai fini Irpef in capo al soggetto che ha svolto la prestazione ma solo nel caso in cui la prestazione è stata effettuata a titolo gratuito e sono strumentali allo svolgimento dell’attività.

{kind=link}