La NO TAX AREA identifica un reddito imponibile che non è soggetto al pagamento di imposte e tasse e deriva dall’applicazione di un calcolo matematico che vedremo nel seguito per fornire alcuni chiarimenti in risposta alle vostre domande.

La NO TAX AREA identifica un reddito imponibile che non è soggetto al pagamento di imposte e tasse e deriva dall’applicazione di un calcolo matematico che vedremo nel seguito per fornire alcuni chiarimenti in risposta alle vostre domande.

Significato e origine della NO TAX AREA

La No Tax Area individua una tipologia di reddito che per sua natura o per la sua quantità non è soggetto a tassazione e talvolta, come vedremo nemmeno all’obbligo di indicazione nel modello della dichiarazione dei redditi.

Fin qui potremmo esultare come in Italia Germania ma purtroppo il rovescio della medaglia consiste nell’impossibilità di poter sfruttare delle detrazioni di imposta nel caso per esempio di ristrutturazioni edilizie o per la riqualificazione ed il risparmio energetico.

La No Tax area è stata introdotta dalla Legge n. 289 del 2002 e più in particolare dall’articolo 2 e la finalità è stata quella di tutelare il primo scaglione di reddito Irpef ossia al di sotto della soglia di sussistenza.

In principio era stata definita con un formula matematica e funzionava come una deduzione di dal reddito imponibile complessivo e con il tempo si è parzialmente modificata introducendo una serie di detrazioni per lavoro dipendente e di lavoro autonomo nonché oggi anche per i redditi di pensione che diventano decrescenti al crescere del reddito.

Le detrazioni d’imposta potranno quindi azzerare l’imposta ma mai andare a credito per i soggetti cosiddetti incapienti con la conseguenza che on potrà andare a credito verso l’Erario. Esiste solo caso particolare che vediamo alla fine

Caratteristiche della No Tax Area

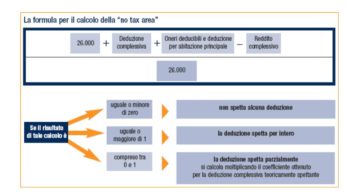

La detrazione di imposta è inversamente proporzionale al valore del reddito imponible. Essendo la tassazione progressiva anche la riduzione della detrazione fiscale sarà progressivamente più bassa. La detrazione si azzera per redditi di importo superiore a 55000 euro.

La No Tax Area non dipende dall’età assunta dal contribuente.

La no Tax area è disciplinata da due articoli del Tuir che sono l’11 ed il 13:

- L’articolo 11, comma 2 del TUIR dispone che i contribuenti al cui reddito complessivo concorrono soltanto redditi di pensione non superiori a 7.500 euro, goduti per l’intero anno, redditi di terreni per un importo non superiore a 185,92 euro e il reddito dell’unità immobiliare adibita ad abitazione principale e delle relative pertinenze;

- L’articolo 13, comma 1, lettera a) del TUIR, ossia i contribuenti con reddito complessivo non superiore a 8.000 euro al quale concorrono uno o più redditi di cui agli artt. 49, con esclusione di quelli indicati al comma 2, lettera a) (pensioni ed assegni equiparati), e 50, comma 1, lettere a), b), c), c-bis), d), h-bis) e l);

- L’articolo 13, comma 5, lettera a) del TUIR, cioè i contribuenti con reddito complessivo non superiore a 4.800 euro al quale concorrono uno o più redditi di cui agli articoli 50, comma 1, lettere e), f), g), h) e i), ad esclusione di quelli derivanti dagli assegni periodici al coniuge indicati nell’articolo 10, comma 1, lettera c), fra gli oneri deducibili, o di cui agli artt. 53, 66 e 67, comma 1, lettere i) e l) del TUIR.

Nel seguito troviamo la tragduzione diquanto sopra scritto in termini giuridici e che spero possa esservi di aiuto

CASI DI ESONERO per tipologia di reddito prodotto

| È esonerato dalla presentazione della dichiarazione il contribuente che possiede esclusivamente i redditi indicati nella prima colonna, se si sono verificate le condizioni descritte nella seconda colonna. L’esonero non si applica se il contribuente deve restituire in tutto o in parte, il bonus Irpef. |

|

TIPO DI REDDITO |

CONDIZIONI |

Abitazione principale, relative pertinenze e altri fabbricati non locati (*) |

|

Lavoro dipendente o pensione |

1. Redditi corrisposti da un unico sostituto d’imposta obbligato ad effettuare le ritenute di acconto o corrisposti da più sostituti purché certificati dall’ultimo che ha effettuato il conguaglio2. Le detrazioni per coniuge e familiari a carico sono spettanti e non sono dovute le addizionali regionale e comunale |

Lavoro dipendente o pensione + Abitazione principale, relative pertinenze e altri fabbricati non locati (*) |

|

Rapporti di collaborazione coordinata e continuativa compresi i lavori a progetto.Sono escluse le collaborazioni di carattere amministrativo-gestionale di natura non profes- sionale rese in favore di società e associazioni sportive dilettantistiche |

|

Redditi esenti.Esempi: rendite erogate dall’Inail esclusivamente per invalidità permanente o per morte, alcune borse di studio, pensioni di guerra, pensioni privilegiate ordinarie corrisposte ai militari di leva, pensioni, indennità, comprese le indennità di accompagnamento e assegni erogati dal Ministero dell’Interno ai ciechi civili, ai sordi e agli invalidi civili, sussidi a favore degli han- seniani, pensioni sociali |

|

Redditi soggetti ad imposta sostitutiva (diversi da quelli soggetti a cedolare secca). Esempi: interessi sui BOT o sugli altri titoli del debito pubblico |

|

Redditi soggetti a ritenuta alla fonte a titolo di imposta.Esempi: interessi sui conti correnti bancari o postali; redditi derivanti da lavori socialmente utili |

|

(*) L’esonero non si applica se il fabbricato non locato è situato nello stesso comune

|

|

CASI DI ESONERO in base alla quantità di reddito prodotto

| È esonerato dalla presentazione della dichiarazione il contribuente che possiede esclusivamente i redditi indicati nella prima colonna, nei limiti di reddito previsti nella seconda colonna, se si sono verificate le condizioni descritte nella terza colonna. L’esonero non si applica se il contribuente deve restituire in tutto o in parte, il bonus Irpef. | ||

| TIPO DI REDDITO | LIMITE DI REDDITO (uguale o inferiore a) | CONDIZIONI |

Terreni e/o fabbricati (comprese abitazione principale e sue pertinenze(*)) |

500 |

|

Lavoro dipendente o assimilato + altre tipologie di reddito (**) |

8.000 |

Periodo di lavoro non inferiore a 365 giorni Periodo di pensione non inferiore a 365 giorni.Le detrazioni per coniuge e familiari a carico so- no spettanti e non sono dovute le addizionali re- gionale e comunale. Se il sostituto d’imposta ha operato le ritenute il contribuente può recuperare il credito presentando la dichiarazione. |

Pensione + altre tipologie di reddito (**) |

7.750 |

|

Pensione + terreni + abitazione principale e sue pertinenze (*) (box, cantina, ecc.) |

7.750 (pensione) 185,92 (terreni) |

|

Pensione + altre tipologie di reddito (**) |

8.000 |

Periodo di pensione non inferiore a 365 giorni. Contribuente di età pari o superiore a 75 anni.Le detrazioni per coniuge e familiari a carico so- no spettanti e non sono dovute le addizionali re- gionale e comunale. Se il sostituto d’imposta ha operato le ritenute il contribuente può recuperare il credito presentando la dichiarazione. |

Assegno periodico corrisposto dal coniuge + altre tipologie di reddito (**)È escluso l’assegno periodico destinato al mantenimento dei figli |

7.750 |

|

Redditi assimilati a quelli di lavoro dipendente e altri redditi per i qualila detrazione prevista non è rapportata al periodo di lavoro.Esempi: compensi percepiti per l’attività libero professionale intramuraria del personale dipendente dal Servizio sanitario nazionale, redditi da attività commerciali occasionali, redditi da attività di lavoro autonomo occasionale |

4.800 |

|

Compensi derivanti da attività sportive dilettantistiche |

28.158,28 |

|

(*) Abitazione principale e pertinenze per le quali non è dovuta l’Imu.(**) Il reddito complessivo deve essere calcolato senza tener conto del reddito derivante dall’abitazione principale e dalle sue pertinenze. |

||

CONDIZIONE GENERALE DI ESONERO

| In generale è esonerato dalla presentazione della dichiarazione il contribuente, non obbligato alla tenuta delle scritture contabili, che possiede redditi per i quali è dovuta un’imposta non superiore ad euro 10,33 come illustrato nello schema seguente: |

| Contribuenti non obbligati alla tenuta delle scritture contabili che si trovano nella seguente condizione:

imposta lorda (*) – detrazioni per carichi di famiglia – detrazioni per redditi di lavoro dipendente, pensione e/o altri redditi – ritenute = importo non superiore a euro 10,33 |

Cos’è la detrazione fiscale: definizione

La detrazione fiscale è il diritto a ridurre l’imposta IRPEF (che molti di voi chiamano impropriamente tasse) per effetto del sostenimento di alcune spese a cui il Legislatore attribuisce una speciale funzione di tutela ed interesse pubblico. Anche la misura della detrazione potrà variare in base al momento storico e alla tipologia di spesa. Basti pensare al 19% di detrazione concessa per le spese mediche ed il 65% per quelle sostenute per il risparmio energetico.

Cos’è la deduzione fiscale: definizione

La deduzione opera secondo lo stesso principio di cui sopra ma con una funzione minore nel senso che agisce come una riduzione sul reddito imponibile Irpef e non abbatte direttamente l’imposta come nel caso delle detrazioni.

Per loro natura quindi le deduzioni, in termini di risparmio, pesano di meno rispetto alle detrazioni di imposta. A titolo di esempio vi sono deduzioni per le erogazioni liberali fatte verso istituti religiosi o verso amministrazione pubblica o le scuole. Oppure quelle per il pagamento dei contributi previdenziali INPS e assistenziali obbligatori e volontari

Uno dei tanti casi in cui opera la No Tax Area, oltre a deduzioni e detrazioni, può riguardare la cessione del credito derivante dalle detrazioni per il risparmio energetico. In pratica il legislatore ha dato la possibilità di vendere il credito a terzi dal momento che non potrebbe essere utilizzato dal contribuente che ha sostenuto effettivamente la spesa.

Cessione del credito per imposta derivante dalle detrazioni per il risparmio energetico

Come definito nella circolare 4 del 2017 dell’agenzia delle entrate, la norma prevede che, in base all’articolo, comma 74 della legge n. 208 del 2015, i soggetti c.d. “no tax area“ (vale a dire i possessori di redditi esclusi dalla imposizione ai fini dell‘IRPEF o per espressa previsione o, perché l‘imposta lorda è assorbita dalle detrazioni di cui al citato art. 13 del TUIR) i quali non possono, in concreto, fruire della detrazione atteso che la stessa spetta fino a concorrenza dell‘imposta lorda, possono cedere ai fornitori che hanno eseguito gli interventi di risparmio energetico, un credito d’imposta pari alla detrazione teoricamente spettante.

Tale possibilità è riconosciuta esclusivamente con riferimento agli interventi di riqualificazione energetica riguardanti parti condominiali, per le spese sostenute nel 2016 (Circolare 18.05.2016, n. 20, paragrafo 6) e nel 2017. La cessione del credito deve essere effettuata secondo le modalità stabilite con il Provvedimento del Direttore dell’Agenzia delle entrate del 22 marzo 2016; la detrazione ceduta non deve essere indicata in dichiarazione.

Peraltro, la legge n. 232 del 2016 ha esteso la possibilità di cedere la detrazione sotto forma di credito d’imposta a soggetti terzi, anche diversi dai fornitori, per specifiche tipologie di interventi di risparmio energetico, per il periodo 2017-2021.

Tuttavia la material della cessione del credito di imposta è stata soggetta a diverse modifiche che hanno interessato sia la tipologia di credito da poter cedere (anticipo quelli derivanti dalle detrazioni per il risparmio energetico, ma non tutti) sia al soggetto a cui cedere tali crediti.

Casi particolari di credito fruibile per gli incapienti

L’unico caso ammesso di credito verso erario per i soggetti incapienti riguarda la detrazione per canoni di locazione sostenuti per l’abitazione principale.

Riferimenti normativi

Legge di Bilancio 2017 n. 232 del 11.12.2016

{kind=link}

si

Sono un disoccupato…Il solo reddito derivante da affitto di un immobile se non supera gli €8000 mi permette di rientrare nella no tax area?

La somma percepita superiore di 10,33€ che impone la dichiarazione dei redditi, riguarda la singola annualità oppure è cumulativa di più anni?

Se è ad esempio spalmata su 5 anni e ci se ne rende conto solo al quinto anno di quelle entrate per mera dimenticanza?

In base al nuovo decreto bonus 110% ristrutturazione ed efficientamento energetico:

L’effettivo sconto a cui potrà accedere il privato, sarà la somma dell’Irpef pagato in 5 anni? Oppure tutti potranno avere accesso al massimo del bonus, purché sia giustificato in fattura?

Dovrebbe leggere articolo dedicato ai casi di esenzione dalla compilazione della dichiarazione dei redditi. nel suo caso dovrebbe vedere la tabella con i casi di esenzione in base alla fascia di reddito prodotta nell’anno oggetto di dichiarazione. Vi ricordo poi che anche se non siete obbligati potrebbe convenirvi per via delle detrazioni fiscali di imposta che potreste sfruttare.

Buonasera, quest’ anno ho lavorato per una cooperativa come addetta alla mensa ( 4-5 mesi) e poi con un altro datore di lavoro come cameriera in un locale ( 3 mesi) tutto per un totale annuo di 3.300 euro. Sono obbligata a fare la denuncia dei redditi? Sono ancora in tempo? Grazie

Cordiali saluti Maria

buongiorno, ipotizzando il versamento di un assegno al coniuge disoccupato (che ha solo l’abitazione principale a lei assegnata anche se al momento intestata all’altro coniuge e una seconda casa data in comodato a un figlio) pari a euro 2000 (più 500 per un secondo figlio a carico), quanto dovrebbe pagare di Irpef la moglie? grazie

Buongiorno,

io sono un lavoratore frontaliere.

Risiedo in Italia e percepisco un reddito da lavoro prodotto all’estero con ritenuta alla fonte secondo gli accordi bilaterali con la Svizzera.

Tale reddito non è soggetto all’irpef e, non avendo altri redditi, il mio imponibile è nullo così come l’imposta lorda.

Non posso, pertanto, portare in detrazione il credito d’imposta dell’ecobonus 2019.

Posso cederlo ad una banca? Tale possibilità è riservata ai no tax area.

Rientro in questa categoria con il mio reddito?

no. Immagino la sua siano una collaborazione (forse occasionale). Non credo sia a partita Iva.

Buonasera, vorrei avere un consiglio. Sto facendo un lavoro per la regione Lazio, per cui dovrei ricevere 8.300 euro lordi, so che la trattentuta irpef verrà fatta preventivamente. Se ho capito bene supero il limite della no tax area, mi chiedo ora, avrò qualche rimborso delle tasse trattenute? c’è qualche spesa che posso detrarre per entrare eventualmente nella no tax area?

Io ho un reddito che rientra nella no tax area sto facendo dei lavori di ristrutturazione e pertanto vorrei vedere il mio credito d’imposta ma non trovo nessuna banca che ha il prodotto per accettare il credito Vi chiedo se potete consigliarmi un istituto che accetta la cessione

Buongiorno, in merito alla No Tax Area, io ho un stipendio da lavoratore dipendente di circa 15.000 euro anno, ho già detrazioni fiscali per cui non ho più capienza per altre detrazioni, a breve dovrei fare altre spese per ristrutturazione, potrei cedere l’eventuale credito ad una banca.

Cordiali saluti

Bruno.

Esistono diverse soglie corrispondenti a diverse tipologie di reddito al di sotto delle quali non deve essere presentato il 730. Per aiutarvi potete anche leggere l’articolo dedicato ai casi di esenzione dalla presentazione del 730.

Buongiorno, la no tax area va calcolata sul reddito complessivo o reddito imponibile? Esempio: (ricavi-spese-oneri deducibili)=reddito lordo imponibile.Quale voce del modello redditi 2018 va considerato? E per i forfetari,esempio, con un ricavo di euro 8.800,00 con abbattimento del 22% ottengono un reddito di complessivo euro 6.864,00 a cui va detratto i costi di previdenza di 2.300,00, applicato sulla differenza il 15% di aliquota, che voce deve essere considerata nel modello redditi 2018 per verificare se si è in no tax area?In attesa cordialità

Dovrebbe leggere l’articolo dedicato ai casi di esenzione dal 730. Nel seguito le indico l’articolo:Esonero dal 730

Domanda: nel 2017 ero disoccupato (lo sono tutt’ora), l’unica fonte di reddito è una locazione commerciale di 3000 euro all’anno. Devo fare la dichiarazione e pagare?

Il contribuente esonerato non residente può comunque presentare la dichiarazione dei redditi per far valere eventuali detrazioni fiscali oppure per chiedere il rimborso di eccedenze d’imposta derivanti dalla dichiarazione presentata precedentemente o da acconti versati.

Nel caso in cui si sia subita in Italia una ritenuta superiore a quanto previsto dalla Convenzione internazionale vigente, si può chiedere il rimborso delle imposte pagate in eccedenza.Contatterei il call center per chiedere in questo caso.

Il termine di decadenza per la presentazione della domanda di rimborso è di 48 mesi dal momento in cui sono stati effettuati il versamento diretto o la ritenuta.

Le domande dovranno essere corredate in ogni caso da una certificazione di residenza rilasciata dalle autorità fiscali del Paese di residenza, nonché dalla documentazione ne- cessaria per dimostrare il possesso dei requisiti previsti dalla Convenzione stessa.

L’istanza di rimborso deve essere inoltrata all’Agenzia delle Entrate, Centro operativo, Via Rio Sparto, 52/B, 65100 Pescara.Tuttavia non so se vale sempre questa procedura di invio al centro di pescara.

Sincero? Al momento non so dare una risposta in poco tempo. Ma studio e se avrà pazienza le risponderò, per il momento mi dispiace non poterla aiutare.

Buongiorno, relativamente alla questione posta il 14 maggio mi potete dare una mano?

La No Tax Area si applica ai cittadini residenti in Italia? E i cittadini italiani residenti all’estero a cui non spettano le detrazioni possono recuperarle in qualche modo?

Buongiorno, reddito da pensione da corrispondere da aprile 2018

premesso che nel 0bis la pensione risulta:

L’IMPONIBILITÀ FISCALE

La pensione è fiscalmente imponibile e non sono state applicate detrazioni d’imposta perché non richieste o non

spettanti.

Ma siamo sotto la No tax Area di 8000 euro? Cosa bisogna fare per richiedere le detrazioni d’imposta? Dipende dal fatto che il cittadino è residente all’estero?

Pensione lorda 507,42 380,57

Indennità 0,00 0,00

Pensione lorda complessiva 507,42 380,57

Contributo ex-ONPI 0,01 0,01

Trattenuta IRPEF 116,70 87,57

Pensione al netto delle trattenute 390,71 292,99

Fondamentalmente la no tax area evidenzia una quota di reddito al di sotto del quale la tassazione non opera. Può agevolare la comprensione leggere l’articolo dedicato alle cose di esclusione della dichiarazione dei redditi in cui sono riepilogate anche le quote di reddito, in base a ciascuna tipologia, che consentono l’esenzione dalla presentazione dalla dichiarazione.

Buongiorno, io sto svolgendo un progetto con la regione Lazio, quindi tipo lavoro dipendente a tempo determinato e nel compenso erogatomi nel 2017 mi è stato trattenuto l’irpef preventivamente. Mi è stato poi detto che presentando la dichiarazione dei redditi e dimostrando di aver guadagnato sotto una certa cifra (che non riesco però a rintracciare per il mio caso),il 23% delle trattenute mi sarebbe stato rimborsato. Questo è vero, posso avere riferimenti sui quali documentarmi?

Grazie in anticipo

cordialmente

Virginia

[…] e riduzione dell’addizionale IRPEF, per una politica tributaria che introduce l’uso della no tax area e del baratto amministrativo. Le risposte su specifiche criticità. Moschea: prima il rispetto […]

Per la cessione del credito dovrebbe leggere l’apposito articolo sfruttando il motore di ricerca interno al sito. Il credito può essere ceduto.