Vi presento una Guida pratica al nuovo ravvedimento operoso per l’IMU, la Tasi e la TARI. Qualora infatti siete in ritardo e avete bucato la scadenza del pagamento dell’IMU, TARI o TASI o lo avete calcolate in modo errato perchè in misura inferiore vi spiego come effettuare il calcolo ed il versamento per non farsi inviare sanzioni in misura piena (30%) avvalendosi del Ravvedimento Operoso così da abbattere enormemente le possibili sanzioni che ne potrebbero derivare a seguito di una cartella di pagamento.

Regola Aurea per i ritardati o omessi pagamenti

Con il ravvedimento operoso prima vi accorgete di aver sbagliato il pagamento, prima pagate e meno pagate; questa è la regola principale da tenere a mente per cui vediamo ora quali sono i tempi entro cui procedere al pagamento e quali gli scaglioni previsti per l’applicazione delle singole sanzioni a seconda del momento in cui procederete al ravvedimento IMU o TASI.

Quanto costa il ravvedimento operoso

Il costo dipenderà dal momento in cui procederete al pagamento seguendo la regola aurea descritta sopra infatti se pagherete il differenziale non versato.

Nel seguito la tabella con quelle che sono le sanzioni piene che vi sarebbero applicate in ipotesi di accertamento fiscale controllo automatico senza avvalersi del ravvedimento operoso.

Prima però lo spieghiamo “a parole” cosi come descritto nella legge che regola la disciplina del ravvedimento operoso IMU.

Se procedete a pagare l’IMU versata in ritardo entro 14 giorni dal termine fissato per la scadenza naturale di versamento le sanzioni sono ridotte allo 0,1% (pari ad 1/10 del 1%) per ogni giorno di ritardo e interessi legali calcolati a giorni di ritardo.

Se procedete dal 15° giorno al entro trentesimo dalla scadenze le sanzioni sono ridotte all’ 1,5% (pari ad 1/10 del 15%) oltre agli interessi legali calcolati dal primo giorno di ritardo.

Se procedete dal 30° giorno ed entro 90 giorni dal medesimo termine le sanzioni sono ridotte all’ 1,67% (pari ad 1/9 del 15%) oltre agli interessi legali calcolati come sopra;

Se procedete alla regolarizzazione oltre il 90° giorno dalla scadenza originaria e comunque entro 1 anno dal le sanzioni sono ridotte al 3,75% (pari ad 1/8 del 30%) oltre agli interessi legali calcolati dal primo di ritardo;

Se procedete a pagare oltre 1 anno e comunque entro 2 anni dalla originaria scadenza le sanzioni sono ridotte al 4,29% (pari ad 1/7 del 30%) oltre al calcolo degli interessi legali;

Se sanate oltre 2 anni dalla scadenza originaria invece le sanzioni salgono al 5% (pari ad 1/6 del 30%) oltre al calcolo degli interessi legali per i giorni di ritardo.

C

Omesso, parziale o errato, versamento

Sanzione piena

Ritardo

1%

Per ritardi fino a 14 giorni

15%

Per ritardi oltre il 14° giorno e fino al 90° giorno

30%

Per ritardi oltre il 90° giorno

Esiste però l’istituto il Ravvedimento operoso che disciplina quanto segue:

“Chi non esegue, in tutto o in parte, alle prescritte scadenze, i versamenti in acconto, i versamenti periodici, il versamento di conguaglio o a saldo dell’imposta risultante dalla dichiarazione, detratto in questi casi l’ammontare dei versamenti periodici e in acconto, ancorché non effettuati, è soggetto a sanzione amministrativa pari al trenta per cento di ogni importo non versato, anche quando, in seguito alla correzione di errori materiali o di calcolo rilevati in sede di controllo della dichiarazione annuale, risulti una maggiore imposta o una minore eccedenza detraibile. Per i versamenti effettuati con un ritardo non superiore a novanta giorni, la sanzione di cui al primo periodo è ridotta alla metà. Salva l’applicazione dell’articolo 13 del Decreto Legislativo 18 dicembre 1997, n. 472, per i versamenti effettuati con un ritardo non superiore a quindici giorni, la sanzione di cui al secondo periodo è ulteriormente ridotta a un importo pari a un quindicesimo per ciascun giorno di ritardo.

Da ciò si deduce che la sanzione ordinaria di partenza , nel caso in cui il ritardo nel ravvedimento non sia superiore a 90 giorni si riduce della metà per cui le frazioni viste sopra 1/8, 1/9, etc devono essere applicate al 15%.

Nella tabella seguente trovate la tipologia di sanzioni ridotte di cui potreste beneficiare a seconda del momento in cui vi accorgete dello sbaglio, dell’errore di calcolo e dell’omesso versamento decidendo di pagare con ravvedimento

Sanzione ridotta

Riferimento normativo

Termine e tipo regolarizzazione

1/7 del minimo

Art. 13, D.Lgs. n. 471/1997

comma 1, lettera b-bis

Entro il termine per la presentazione della dichiarazione relativa all’anno successivo a quello nel corso del quale è stata commessa la violazione oppure, quando non è prevista dichiarazione periodica, entro due anni dall’omissione o dall’errore

1/6 del minimo

Art. 13, D.Lgs. n. 471/1997

comma 1, lettera b-ter

Oltre il termine per la presentazione della dichiarazione relativa all’anno successivo a quello nel corso del quale è stata commessa la violazione, oppure, quando non è prevista dichiarazione periodica, oltre due anni dall’omissione o dall’errore

1/5 del minimo

Art. 13, D.Lgs. n. 471/1997

comma 1, lettera b-quater

Dopo la constatazione della violazione, salvo nei casi di mancata emissione di ricevute fiscali, scontrini fiscali o documenti di trasporto o di omessa installazione degli apparecchi per l’emissione dello scontrino fiscale

Omesso versamento acconto IMU

Avremo che fino al 30 giugno ossia fino al quattordicesimo giorno dalla scadenza originaria del 16 giugno potrete ravvedervi con il cosiddetto ravvedimento sprint o ravvedimento breve che si sostanzia nell’applicazione di una sanzione molto ridotta e pari allo 0,1% per ogni giorno di ritardo.

Poi abbiamo il ravvedimento breve entro trenta giorni per cui entro il 16 luglio che si sostanzia nell’applicazione di una sanzione ridotta pari all’1,5%. Nella norma leggerete che trattasi di 1/10 della sanzione ordinaria del 15%.

Poi avrete la possibilità di applicare il ravvedimento ordinario ravvedervi pagando ancora entro 90 giorni dalla scadenza originaria per cui entro il 14 settembre con l’applicazione di una sanzione pari all’1,67% ossia 1/9 della sanzione minima del 15% ridotta della metà. Come vedete stiamo quindi parlando ancora di cifre bassissime a mio avviso per cui non fatevi prendere dal panico se non avete versato perché il rimedio c’è e come vedete non è neanche così tanto caro.

Se invece saltate anche questa ricordate che potrete ravvedervi entro il termine di presentazione della dichiarazione dei redditi modello unico relativa all’anno nel corso del quale è stata commessa la violazione fissata nel 30 settembre dell’anno successivo applicando una sanzione pari al 3,75% ossia un 1/8 della sanzione ordinaria del 30%.

Omesso versamento saldo IMU

Alcuni sostengono che tale termine coincida con la dichiarazione IMU o TASI che dovrebbe essere il 30 giugno ma non essendo una dichiarazione che si presenta tutti gli anni ma solo in concomitanza con eventi che determina un cambiamento nell’imposta dovuta, ho dei dubbi al riguardo. In tal caso la scadenza sarebbe il 30 giugno e non il 30 settembre.

Alle sanzioni si dovranno applicare anche gli interessi legali che maturano dal giorno di scadenza al giorno di effettivo pagamento.

La forma del ravvedimento lungo o lunghissimo tuttavia da recenti chiarimenti non è applicabile all’IMU e TASI in quanto tributi la cui potestà impositiva è gestita dal comune e no dall’agenzia delle entrate.

Giorni di ritardo dalla scadenza originaria del 16 giugno o

0,1% per ogni giorno di ritardo fino al 14esimo

Entro 14 giorni dalla violazione

1,5% (1/10 del 15%)

Entro 30 giorni dalla violazione

1,67% (1/9 del 15%)

Entro 90 giorni dalla violazione

Entro i termini di presentazione della dichiarazione relativa all’anno in cui è stata commessa la violazione (*) o nel caso in cui non sia prevista dichiarazione, entro il termine di 1 anno

3,75% (1/8 del 30%)

(*) La Dichiarazione IMU è presentata in caso di variazioni e ha effetti anche per gli anni successivi. In alcuni casi può essere richiesta la dichiarazione annuale. Per tale motivazione consiglio di rifarsi al regolamento dello specifico comune che potrebbe volere la dichiarazione solo per il primo anno e non volerla per gli anni successivi se non in caso di variazioni.

Importante

Il ravvedimento lungo e lunghissimo o ultrannuale non è applicabile perchè tali tributi sono di competenza del comune e non dell’agenzia delle entrate.

La formula per il calcolo è semplice:

Prendete la somma da pagare, la moltiplicate per la sanzione contenuta nella tabella che dovrete individuare sulla base della situazione di ritardo in cui vi trovate, per esempio per lo 0,2%, la dividerete per 365 (366 per il 2016 perché era bisestile), la moltiplicate per il numero dei giorni che sperano la data di originaria scadenza a quella in cui intendete pagare. Solitamente io aggiungo qualche giorno in più in quanto spesso il contribuente si scorda di pagare entro il giorno che gli comunichi e questo renderebbe privo di effetti il ravvedimento esponendovi all’applicazione della sanzione ordinaria del 30%. Per pochi centesimi meglio non correre il rischio.

ESEMPIO di calcolo interessi ravvedimento

Se il versamento omesso è il tributo TASI 2016 pari a 100 euro di acconto e se sono passati ad esempio 32 giorni dalla scadenza originaria (16 giugno 2016), il calcolo degli interessi è: 0,2% x 100 x 32/365 = 1,75 euro. Per mettersi in regola con il mancato pagamento della TASI il contribuente deve fare la somma della sanzione ridotta pari a 1,67 euro, così come calcolata nel precedente paragrafo + gli interessi di mora pari quindi a 1,75 euro +più il tributo TASI omesso (nostro esempio è pari a 100 euro) = 1,67 + 1,75 + 100 = 103,42 euro.103,42 euro, è dunque l’importo che il contribuente deve versare tramite F24 se vuole regolarizzare entro il 32° giorno di ritardo, il mancato pagamento della TASI.

Tasso di interesse da applicare

La quantificazione del tasso di interesse la trovate nell’articolo con la tabella di tutti i tassi di interesse legali con le modalità di calcolo. Il D.M. 12 dicembre 2019 il Ministero dell’Economia e delle finanze ha fissato dal primo Gennaio 2020 il nuovo saggio degli interessi legali allo 0,05%.

Chi può effettuare il ravvedimento ed entro quando pagare

Possono accedere tutti coloro che hanno saltato la scadenza o hanno pagato in misura inferiore l’imposta effettivamente dovuta e semprechè non siano state già constatate o definite eventuali sanzioni, multe o ammende e comunque non siano iniziati accessi, ispezioni, verifiche anche se il DL stabilità 2015 ha eliminato questo limite temporale a far data dal primo gennaio 2015 in quanto si legge che il ravvedimento potrà essere utilizzato anche a seguito della notifica del processo verbale di constatazione da parte della Guardia di Finanza, con applicazione della sanzione in misura pari a un quinto del minimo ossia pari al 6%.

Come procedere al versamento del ravvedimento IMU

Dopo il calcolo delle sanzioni e degli interessi si dovrà procedere alla compilazione del modello F24 barrando prima di tutto nella sezione IMU e altri tributi locali la casella “ravv. operoso”.

PS oltre al versamento non è prevista nessuna comunicazione aggiuntiva al contribuente.

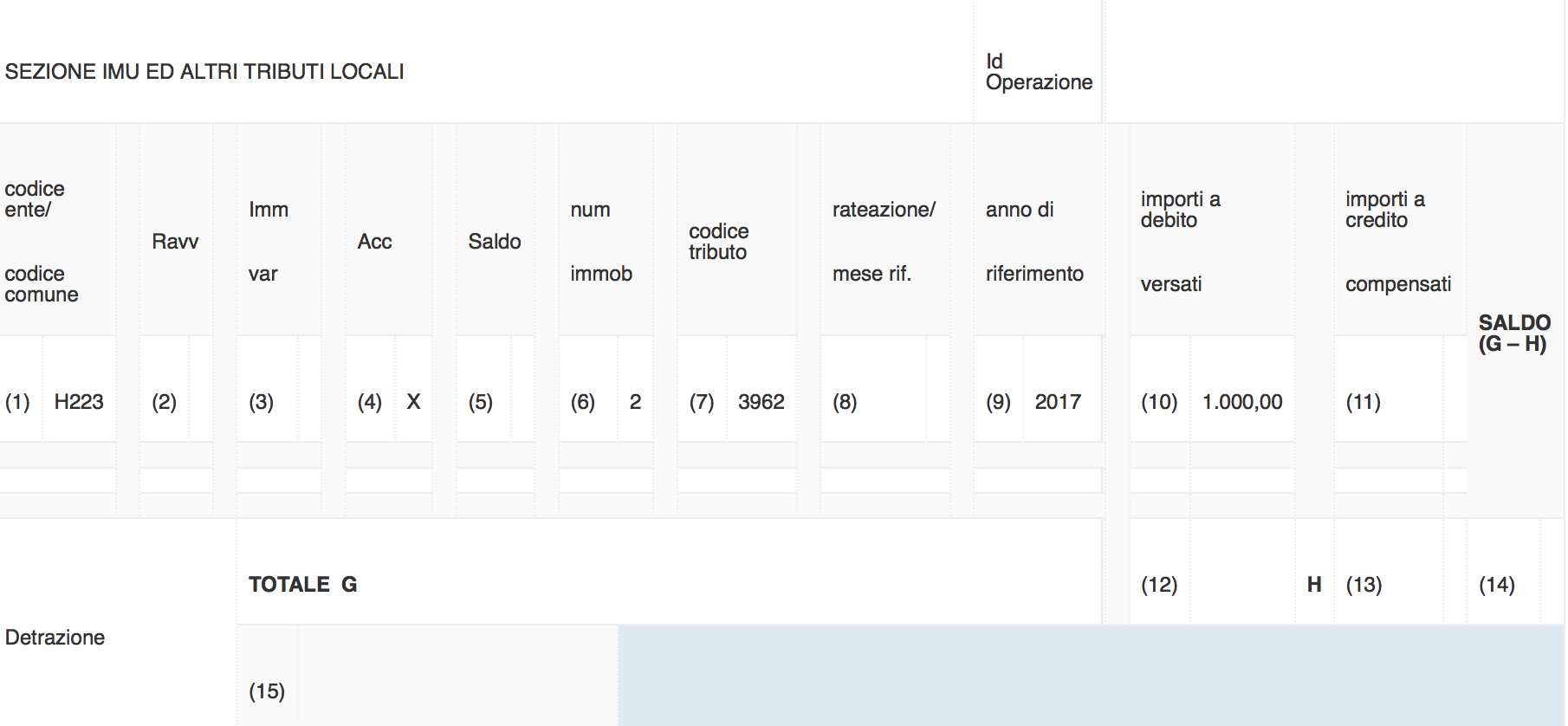

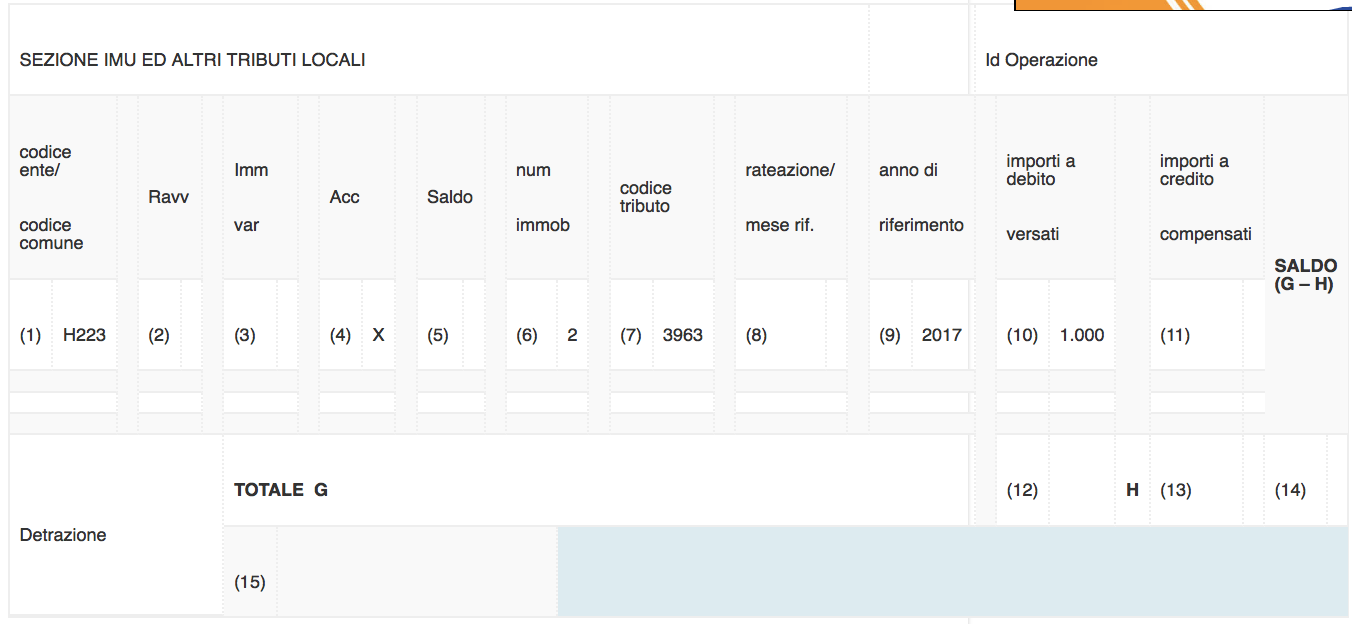

Compilazione modello F24 per Ravvedimento operoso IMU TARI e TASI

Per i codici tributo da utilizzare potete fare riferimento all’articolo dedicato ai codici tributo IMU TARI e TASI in quanto per esempio nel caso dell’IMU il tributo, la sanzione e gli interessi saranno cumulati insieme come nell’esempio visto sotto per cui nel caso di omissione di una quota relativa all’IMU sui fabbricati utilizzeremo un solo codice tributo, il 3918 e inseriremo la X in corrispondenza della colonna “Ravv”.

Codici Tributo Sanzioni TASI

Qualora si tratti invece di un ravvedimento relativo alla TASI allora il discorso cambia e ci sono appositi codici tributo che identificano sanzione ed interessi come nel seguito descritto:

3962 denominato “TASI – tributo per i servizi indivisibili – art. 1, c. 639, L. n. 147/2013 e succ. modif. – INTERESSI

3963 denominato “TASI – tributo per i servizi indivisibili – art. 1 , c. 639, L. n. 147/2013 e succ. modif. – SANZIONI

Nel seguito ve li riepilogo

Esempio di compilazione IMU

Codice Tributo 3962 (TASI Acconto)

Riferimento Normativo: LEGGE 147 del 27/12/2013 Art. 1 Comma 639

Visualizza Risoluzione

ESEMPIO 1: importo da versare

I dati proposti nell’esempio sono solo a titolo esemplificativo

barrare se sono intervenute variazioni per uno o piu’ immobili che richiedono la presentazione della dichiarazione di variazione

(4) acc.:

barrare la casella se il pagamento si riferisce all’acconto

(5) saldo:

barrare la casella se il pagamento si riferisce al saldo. Se il pagamento e’ effettuato in un unica soluzione barrare entrambe le caselle

(6) numero immobili:

indicare il numero degli immobili (massimo 3 cifre), nell’esempio 2

(7) codice tributo:

indicare 3963

(8) rateazione/mese rif:

non compilare

(9) anno di riferimento:

Anno d’imposta per cui si effettua il pagamento, nell’esempio 2017

(10) importi a debito versati:

indicare l’importo a debito, nell’esempio 1.000,00

(11) importi a credito compensati:

non compilare

(12) TOTALE G:

somma degli importi a debito indicati nella sezione IMU e Altri Tributi Locali

(13) TOTALE H:

somma degli importi a credito indicati nella sezione IMU e Altri Tributi Locali, non compilare se non sono presenti importi a credito

(14) SALDO (G-H):

indicare il saldo (TOTALE G – TOTALE H)

(15) detrazione:

non compilare

Per approfondimenti sul tema e per vedere anche eventuali articoli di approfondimento o correlati al tema o fattispecie o anche risposte a domande o quesiti potete consultare anche la guida al nuovo ravvedimento operoso.

-> CALCOLO RAVVEDIMENTO OPEROSO FILE (mi raccomando dovrete verificare sempre la correttezza delle percentuali inserite ed eventualmente cambiarle).

Se avete difficoltò potete fare istanza per la rateizzazione dell’IMU sia in acconto sia a saldo.

A dire il vero sarò necessario prima attendere che vi notifichino l’avviso di liquidazione a mezzo notifica.

Con apposita Istanza il contribuente può richiedere la rateizzazione delle somme fino a un massimo 72 rate mensili di pari importo.

Tuttavia è necessario dimostrare di versare in condizioni di temporanea e obiettiva difficoltà”

Prospetto numero rate proposte a seconda dell’importo da versare

a) fino a 100 euro – nessuna rateizzazione;

b) da 100,01 a 500 euro – fino a 4 rate mensili;

c) da 500,01 a 3.000 euro – da 5 a 12 rate mensili;

d) da 3.000,01 a 6.000 euro – da 13 a 24 rate mensili;

e) da 6.000,01 a 20.000 euro – da 25 a 36 rate mensili;

f) oltre 20.000 euro – da 37 a 72 rate mensili”.

La legge di Bilancio 2020 inoltre prevede che l’Ente, con deliberazione adottata a norma dell’articolo 52 del decreto legislativo n. 446 del 1997, può ulteriormente regolamentare condizioni e modalità di rateizzazione delle somme dovute, ferma restando una durata massima non inferiore a trentasei rate mensili per debiti di importi superiori a euro 6.000,01”.

Il ministero chiarisce con la risoluzione n. 3 del dipartimento delle Finanze del del 17 aprile 2020 che sono date agli enti locali ampie facoltà di disciplinare le modalità per cui vi rimando ai comuni di competenza per le somme salvo il rispetto del limite inderogabile nel caso di importo superiore a euro 6.000,01 per il quale deve essere assicurata una durata massima del piano rate non inferiore a 36 rate mensili.

Novità TARI

Novità 2021: il Decreto Sostegni BIS introduce dei casi di esenzione dal versamento del tributo in considerazione del protrarsi dello stato di emergenza. I settori economici che sono stati oggetto di chiusura obbligatoria per l’esercizio della loro attività o di provvedimenti restrittivi potranno contare di un contributi che sarà quantificato dai comuni in relazione al fondo messo a disposizione dallo Stato.

Teoricamente se non le hanno notificato alcunchè potrebbe, tuttavia ne parlerei prima telefonicamente con loro adducendo la sua buona fede. Lo so che la buona fede non basta ma se ha davanti delle persone disponibili riescono anche a comprendere chi ha cercato di frodare il fisco da chi non voleva. Il suo caso è parecchio da approfondire e non ritengo un blog sia lo strumento corretto per cercare le risposte. La invito a contattare subito un dottore commercialista con specializzazione nel contenzioso o un legale con specializzazione nel diritto tributario.

Salve, ieri sono stato chiamato dalla Guardia di Finanza riguardo una magazzino accatastato in categoria C2, di 28 mq, questo sarebbe un deposito per pescatori su area demaniale. Gli agenti, mi hanno invitato a presentare le ricevute di pagamento dell’IMU e TARI degli ultimi 5 anni. A dir vero, questi depositi sono li dall’anno 1960 e sono stati tramandati da generazioni, io l’ho comprato esattamente 10 anni fa con scrittura privata, almeno così era stato detto e fatto dall’associazione pescatori che li gestisce.

Quindi lo scrivente non ha alcuna ricevuta di nulla, allora le chiedo se è possibile da parte mia che prima che mi presenti dalla Finanza, provvedo a fare il ravvedimento della TARI per gli ultimi 5 anni come chiedono, mentre per l’IMU, chiedo se tale pertinenza, visto che dovrò anche a regolarizzare l’atto innanzi ad un notaio di inserire il magazzino come pertinenza della mia abitazione I^ casa, in modo da non pagare nulla.

Premetto che il magazzino in questione è situato nello stesso Comune sul litorale marino.

Sarei grato di ricevere una sua risposta entro il termini di 14 gg cui mi hanno acconsentito a produrre la documentazione.

Grazie

Non ho pagato tari 2018 e il saldo tari 2020. Il comune di Latina ha un portale che ti permette di pagare online.

Ho pagato il 18 marzo 2021 le due rate di dicembre 2020 che scadevano il 15 e il 30 dicembre.

Andando sul portale del comune risultano ancora non pagate ,cosa devo fare?

GRAZIE X LA RISPOSTA

Buongiorno

Io e mia moglie abbiamo appena ricevuto un accertamento, dall’Ufficio Tributi di Trezzano sul Naviglio (MI), per omesso pagamento IMU 2016, per il periodo dal 14/06/16 al 27/06/2016

Precedentemente eravamo residenti e proprietari di un appartamento situato nel comune di Buccinasco (MI). Abbiamo venduto questo appartamento e successivamente acquistato nel comune di Trezzano sul Naviglio, con rogito fatto in data 14/06/16; poi abbiamo chiesto la residenza, che risulta a partire dal 28/06/16.

Come dicevo sopra, ci viene richiesto il pagamento per il periodo che va dal rogito alla data dell’inizio della residenza, ma noi avevamo già venduto il precedente immobile (sito in altro comune) e quello nuovo era abitazione principale: è corretto ci venga richiesto il pagamento?

Grazie

se non è già stato accertato dal comune faccia il ravvedimento operoso le cui modalità può trovare sfruttando la funzione di ricerca interna al sito. Se invece le hanno già irrogato le sanzioni allora potrebbe rateizzarle.

Buongiorno. Leggendo le avvertenze ho ritenuto mia madre ultraottantenne e con un reddito ISEE inferiore a 10000€ esentata dal pagamento e quindi non ho pagato la TARI 2019; il mio errore è stato non comunicare, con un CAF, al Comune questa situazione.

Adesso per il 2020 mi tocca pagare una sanzione e la Tari di quest’anno. Come posso rimediare?

salve, ho ricevuto un avviso di accertamento per omesso pagamento imu per l’anno 2015 e 2016. I fatti: nel marzo del 2015 cambiai residenza dalla mia unica casa di proprietà cointestata con mio marito con cui vivevo con i nostri 2 figli alla casa dei miei genitori (sempre nello stesso comune) anziani e con mio padre invalido , per dare loro assistenza, In seguito a ciò chiesi ed ottenni il congedo straordinario fino alla morte del papà. Ieri ricevo l’avviso di accertamento e chiamo subito l’ufficio tributi del mio comune il quale mi comunica che per loro la casa di abitazione e dimora abituale della mia famiglia è considerata, dal momento del cambio, per il mio 50% abitazione a disposizione ,non avendone più la residenza e perciò mi intimano il pagamento dell’imu con aliquote da seconda casa (10,60 per mille oltre chiaramente a sanzione del 30% ed interessi). Basita dalla risposta ottenuta comincio a navigare su internet per cercare chiarimenti e trovo in questo sito il concetto della “estensione della definizione di abitazione principale anche ai familiari del proprietario di casa secondo cui anche laddove voi non abitiate la casa ma vi dimorano i vostri familiari per voi sarà considerata abitazione principale.”. Vi chiedo pertanto ho interpretato in maniera corretta e perciò posso procedere alla contestazione?

Salve per un errore della banca non ho pagato la prima rata dell ‘ IMU 2020 ,gli importi sono 170€ per un immobile su Milano e 42€ per un immobile in Calabria. Come posso calcolare l ammontare delle sanzioni.

Grazie Roberto

buonasera, mi sono arrivate delle bollette dall’agenzia delle entrate per un ricalcolo della tari , siccome a detta loro ho dichiarato all’ama una superficie di casa inferiore all’effettiva. Intanto ho chiesto ad ama di visionare quanto avrei comunicato di metratura perchè non ho con me la documentazione. ad ogni buon conto gli arretrati partono dal 2014 ad oggi, vorrei sapere se possono andare cosi indietro nel tempo.

recandosi al comune e facendosi rifare estratto con applicazione delle sanzioni ridotte

Salve, mia suocera per dimenticanza non ha pagato la 4ta. e ultima rata della TARI 2016, come può regolarizzare il pagamento? Grazie

Purtroppo in linea teorica il ravvedimento lungo non è ammesso per cui puoi ravvedere solo gli omessi o parziali versamenti effettuati l’anno in corso, tuttavia consiglieri di verificare comune per comune se ammetto quello lungo.

Per gli anni 2014, 2015, 2016 erroneamente ho pagato IMU e TASI come prima casa (non ero residente).

Adesso posso pagare con il ravvedimento? e come si calcola l’importo?

Grazie

salve, ho ricevuto una lettera di avviso accertamento tari dal comune di milano, per omesso pagamento tari per l’anno 2013 e 2014, con sanzione del 200%, vista anche l’omessa denuncia di occupazione locali

Ora è possibile avvalersi del ravvedimento operoso?

vorrei fare richiesta ma vorrei anche capire prima se effettivamente potrei pagare con sanzione ridotta.

ho la scadenza a giorni, vorrei provare a mandare il modulo per l’autotutela con cui chiedere il ravvedimento

grazie

Santo Ravvedimento

mi sono accorto solo ora di avere del tutto omesso il pagamento imu su roma a giugno 2018.

che devo fare?

La sanzione resta fissa. Per il calcolo della sanzione prende l’importo della sanzione e, se paga entro il 14esimo giorno, lo moltiplica per lo 0,1% per quanti giorni sono dalla data di scadenza naturale fino al giorno del versamento. Esempio per 10 giorni farà 0,1% x 10 = 1%. Per il calcolo degli interessi invece prende lo 0,3% (se è questo il tasso di interesse legale vigente) e lo moltiplica per l’importo SOLO dell’imposta omessa, lo divide per 365 giorni e lo moltiplica per il numero dei giorni così trova anche la quota dovuta a titolo di interessi. Alla fine gli importi sono 3, sorte capitale, sanzione ed interessi. ok?

Scusate, ma tra i vari siti c’è un po’di confusione sulle percentuali di interesse e sanzioni.

Col ravvedimento sprint, io prendo la cifra da pagare, la moltiplico per 0,1%x n°giorni e divido il tutto per 365.

Prendo poi la cifra da pagare e la moltiplico per il tasso fisso 2018 che è lo 0,3%.

A questo punto, sommando i 3 risultati trovo la.cifra totale da saldare. È corretto?

Nella compilazione del F24, le tre “cifre” vanno inserite separate con i relativi codici tributo..la casella “ravvedimento.” Del ravvedimento, la spunto in tutte e 3 lo voci?

Ringrazio in anticipo per la disponibilità

Ho una casa in campagna di circa 200 mq non ho mai pagato la tari , ma ho sempre pagato x la casa di residenza. Come devo comportarmi, cosa mi aspetta?.

Si era nei termini

Gentilmente vorrei avere qualche indicazione su quanto segue:

-nell’anno 2012 ho pagato l’IMU come prima casa e non come seconda casa

-negli anni 2013 e 2014 ho pagato l’IMU relativo a un appartamento affittato applicando la tariffa ridotta 7,60 anzichè 10.60. Ora il Comune mi ha mandato da pagare una bella somma cosa devo fare?

Inoltre, visto che il comune mi ha notificato questi pagamenti a febbraio 2018, per l’anno 2012 devo pagare visto che sono passati cinque anni ?

Grazie per l’attenzione

Solitamente si usa definire solo i periodi oggetto di accertamento fiscale (5 anni + 1) anche se personalmente apprezzo chi preferisce rifondere lo stato di quanto effettivamente dovuto. Immagino che nel 2008 lei si riferisse alla tarsi o alla tia. Nel caso della TARI però opterei per una richiesta di contatto con l’ufficio competente in cui manifestare l’intento di ravvedersi. Una volta che la richiesta di ravvedimento parte d lei non la potranno accertare ed applicargli le maggiori imposte. Condividerete quanto dovuto direttamente li. Nel frattempo per una stima può fare riferimento a quanto descritto nell’articolo.

Chiedo gentilmente un aiuto

Mi sono completamente dimenticato di pagare la Tari dal 2008.

Vorrei fare un Ravvedimento Operoso….quali anni devo pagare?come calcolo l’importo “base”? sanzioni 30%….o riducibili?

Vi ringrazio della VS cortesia

Salve,

nel 2014 ho denunciato l’occupazione dei locali con un ritardo di 4 anni (dal 2010 al 2014). Non ho ricevuto dal comune di milano alcuna comunicazione, se non la quota di della tari relativa all’anno 2014. A luglio 2015 ho effettuato la cessazione e nel novembre 2015 ho ricevuto 4 avvisi di accertamento per omessa denuncia relativa agli anni 2010, 2011, 2012, 2013 e 2014. Se per il 2014 sono abbastanza tranquillo, per gli anni precedenti vorrei procedere al ravvedimento operoso così come scritto nell’articolo. E’ possibile?

Buonasera,mio padre nei lontani anni 90 eredito’ una casa da una sua zia in liguria (seconda casa),noi abitiamo in toscana.Non facendo richiesta del servizio sui rifiuti al comune NON ha mai pagato la tassa e non gli e’mai stato recapitato alcun avviso di mancato pagamento.Due anni fa mio padre e’ deceduto,io mio fratello e mia madre(che aveva gia’ una piccola quota sulla casa)abbiamo ereditato ed essendoci accorti del problema vorremmo regolarizzare.E’ possibile usufruire del(nuovo o vecchio) ravvedimento operoso?Come ci dobbiamo comportare?Grazie in anticipo,Cordiali saluti.

{kind=link}

Teoricamente se non le hanno notificato alcunchè potrebbe, tuttavia ne parlerei prima telefonicamente con loro adducendo la sua buona fede. Lo so che la buona fede non basta ma se ha davanti delle persone disponibili riescono anche a comprendere chi ha cercato di frodare il fisco da chi non voleva. Il suo caso è parecchio da approfondire e non ritengo un blog sia lo strumento corretto per cercare le risposte. La invito a contattare subito un dottore commercialista con specializzazione nel contenzioso o un legale con specializzazione nel diritto tributario.

Salve, ieri sono stato chiamato dalla Guardia di Finanza riguardo una magazzino accatastato in categoria C2, di 28 mq, questo sarebbe un deposito per pescatori su area demaniale. Gli agenti, mi hanno invitato a presentare le ricevute di pagamento dell’IMU e TARI degli ultimi 5 anni. A dir vero, questi depositi sono li dall’anno 1960 e sono stati tramandati da generazioni, io l’ho comprato esattamente 10 anni fa con scrittura privata, almeno così era stato detto e fatto dall’associazione pescatori che li gestisce.

Quindi lo scrivente non ha alcuna ricevuta di nulla, allora le chiedo se è possibile da parte mia che prima che mi presenti dalla Finanza, provvedo a fare il ravvedimento della TARI per gli ultimi 5 anni come chiedono, mentre per l’IMU, chiedo se tale pertinenza, visto che dovrò anche a regolarizzare l’atto innanzi ad un notaio di inserire il magazzino come pertinenza della mia abitazione I^ casa, in modo da non pagare nulla.

Premetto che il magazzino in questione è situato nello stesso Comune sul litorale marino.

Sarei grato di ricevere una sua risposta entro il termini di 14 gg cui mi hanno acconsentito a produrre la documentazione.

Grazie

Non ho pagato tari 2018 e il saldo tari 2020. Il comune di Latina ha un portale che ti permette di pagare online.

Ho pagato il 18 marzo 2021 le due rate di dicembre 2020 che scadevano il 15 e il 30 dicembre.

Andando sul portale del comune risultano ancora non pagate ,cosa devo fare?

GRAZIE X LA RISPOSTA

Buongiorno

Io e mia moglie abbiamo appena ricevuto un accertamento, dall’Ufficio Tributi di Trezzano sul Naviglio (MI), per omesso pagamento IMU 2016, per il periodo dal 14/06/16 al 27/06/2016

Precedentemente eravamo residenti e proprietari di un appartamento situato nel comune di Buccinasco (MI). Abbiamo venduto questo appartamento e successivamente acquistato nel comune di Trezzano sul Naviglio, con rogito fatto in data 14/06/16; poi abbiamo chiesto la residenza, che risulta a partire dal 28/06/16.

Come dicevo sopra, ci viene richiesto il pagamento per il periodo che va dal rogito alla data dell’inizio della residenza, ma noi avevamo già venduto il precedente immobile (sito in altro comune) e quello nuovo era abitazione principale: è corretto ci venga richiesto il pagamento?

Grazie

se non è già stato accertato dal comune faccia il ravvedimento operoso le cui modalità può trovare sfruttando la funzione di ricerca interna al sito. Se invece le hanno già irrogato le sanzioni allora potrebbe rateizzarle.

Buongiorno. Leggendo le avvertenze ho ritenuto mia madre ultraottantenne e con un reddito ISEE inferiore a 10000€ esentata dal pagamento e quindi non ho pagato la TARI 2019; il mio errore è stato non comunicare, con un CAF, al Comune questa situazione.

Adesso per il 2020 mi tocca pagare una sanzione e la Tari di quest’anno. Come posso rimediare?

salve, ho ricevuto un avviso di accertamento per omesso pagamento imu per l’anno 2015 e 2016. I fatti: nel marzo del 2015 cambiai residenza dalla mia unica casa di proprietà cointestata con mio marito con cui vivevo con i nostri 2 figli alla casa dei miei genitori (sempre nello stesso comune) anziani e con mio padre invalido , per dare loro assistenza, In seguito a ciò chiesi ed ottenni il congedo straordinario fino alla morte del papà. Ieri ricevo l’avviso di accertamento e chiamo subito l’ufficio tributi del mio comune il quale mi comunica che per loro la casa di abitazione e dimora abituale della mia famiglia è considerata, dal momento del cambio, per il mio 50% abitazione a disposizione ,non avendone più la residenza e perciò mi intimano il pagamento dell’imu con aliquote da seconda casa (10,60 per mille oltre chiaramente a sanzione del 30% ed interessi). Basita dalla risposta ottenuta comincio a navigare su internet per cercare chiarimenti e trovo in questo sito il concetto della “estensione della definizione di abitazione principale anche ai familiari del proprietario di casa secondo cui anche laddove voi non abitiate la casa ma vi dimorano i vostri familiari per voi sarà considerata abitazione principale.”. Vi chiedo pertanto ho interpretato in maniera corretta e perciò posso procedere alla contestazione?

Salve per un errore della banca non ho pagato la prima rata dell ‘ IMU 2020 ,gli importi sono 170€ per un immobile su Milano e 42€ per un immobile in Calabria. Come posso calcolare l ammontare delle sanzioni.

Grazie Roberto

buonasera, mi sono arrivate delle bollette dall’agenzia delle entrate per un ricalcolo della tari , siccome a detta loro ho dichiarato all’ama una superficie di casa inferiore all’effettiva. Intanto ho chiesto ad ama di visionare quanto avrei comunicato di metratura perchè non ho con me la documentazione. ad ogni buon conto gli arretrati partono dal 2014 ad oggi, vorrei sapere se possono andare cosi indietro nel tempo.

recandosi al comune e facendosi rifare estratto con applicazione delle sanzioni ridotte

Salve, mia suocera per dimenticanza non ha pagato la 4ta. e ultima rata della TARI 2016, come può regolarizzare il pagamento? Grazie

Purtroppo in linea teorica il ravvedimento lungo non è ammesso per cui puoi ravvedere solo gli omessi o parziali versamenti effettuati l’anno in corso, tuttavia consiglieri di verificare comune per comune se ammetto quello lungo.

Per gli anni 2014, 2015, 2016 erroneamente ho pagato IMU e TASI come prima casa (non ero residente).

Adesso posso pagare con il ravvedimento? e come si calcola l’importo?

Grazie

salve, ho ricevuto una lettera di avviso accertamento tari dal comune di milano, per omesso pagamento tari per l’anno 2013 e 2014, con sanzione del 200%, vista anche l’omessa denuncia di occupazione locali

Ora è possibile avvalersi del ravvedimento operoso?

vorrei fare richiesta ma vorrei anche capire prima se effettivamente potrei pagare con sanzione ridotta.

ho la scadenza a giorni, vorrei provare a mandare il modulo per l’autotutela con cui chiedere il ravvedimento

grazie

Santo Ravvedimento

mi sono accorto solo ora di avere del tutto omesso il pagamento imu su roma a giugno 2018.

che devo fare?

La sanzione resta fissa. Per il calcolo della sanzione prende l’importo della sanzione e, se paga entro il 14esimo giorno, lo moltiplica per lo 0,1% per quanti giorni sono dalla data di scadenza naturale fino al giorno del versamento. Esempio per 10 giorni farà 0,1% x 10 = 1%. Per il calcolo degli interessi invece prende lo 0,3% (se è questo il tasso di interesse legale vigente) e lo moltiplica per l’importo SOLO dell’imposta omessa, lo divide per 365 giorni e lo moltiplica per il numero dei giorni così trova anche la quota dovuta a titolo di interessi. Alla fine gli importi sono 3, sorte capitale, sanzione ed interessi. ok?

Scusate, ma tra i vari siti c’è un po’di confusione sulle percentuali di interesse e sanzioni.

Col ravvedimento sprint, io prendo la cifra da pagare, la moltiplico per 0,1%x n°giorni e divido il tutto per 365.

Prendo poi la cifra da pagare e la moltiplico per il tasso fisso 2018 che è lo 0,3%.

A questo punto, sommando i 3 risultati trovo la.cifra totale da saldare. È corretto?

Nella compilazione del F24, le tre “cifre” vanno inserite separate con i relativi codici tributo..la casella “ravvedimento.” Del ravvedimento, la spunto in tutte e 3 lo voci?

Ringrazio in anticipo per la disponibilità

Ho una casa in campagna di circa 200 mq non ho mai pagato la tari , ma ho sempre pagato x la casa di residenza. Come devo comportarmi, cosa mi aspetta?.

Si era nei termini

Gentilmente vorrei avere qualche indicazione su quanto segue:

-nell’anno 2012 ho pagato l’IMU come prima casa e non come seconda casa

-negli anni 2013 e 2014 ho pagato l’IMU relativo a un appartamento affittato applicando la tariffa ridotta 7,60 anzichè 10.60. Ora il Comune mi ha mandato da pagare una bella somma cosa devo fare?

Inoltre, visto che il comune mi ha notificato questi pagamenti a febbraio 2018, per l’anno 2012 devo pagare visto che sono passati cinque anni ?

Grazie per l’attenzione

Solitamente si usa definire solo i periodi oggetto di accertamento fiscale (5 anni + 1) anche se personalmente apprezzo chi preferisce rifondere lo stato di quanto effettivamente dovuto. Immagino che nel 2008 lei si riferisse alla tarsi o alla tia. Nel caso della TARI però opterei per una richiesta di contatto con l’ufficio competente in cui manifestare l’intento di ravvedersi. Una volta che la richiesta di ravvedimento parte d lei non la potranno accertare ed applicargli le maggiori imposte. Condividerete quanto dovuto direttamente li. Nel frattempo per una stima può fare riferimento a quanto descritto nell’articolo.

Chiedo gentilmente un aiuto

Mi sono completamente dimenticato di pagare la Tari dal 2008.

Vorrei fare un Ravvedimento Operoso….quali anni devo pagare?come calcolo l’importo “base”? sanzioni 30%….o riducibili?

Vi ringrazio della VS cortesia

Salve,

nel 2014 ho denunciato l’occupazione dei locali con un ritardo di 4 anni (dal 2010 al 2014). Non ho ricevuto dal comune di milano alcuna comunicazione, se non la quota di della tari relativa all’anno 2014. A luglio 2015 ho effettuato la cessazione e nel novembre 2015 ho ricevuto 4 avvisi di accertamento per omessa denuncia relativa agli anni 2010, 2011, 2012, 2013 e 2014. Se per il 2014 sono abbastanza tranquillo, per gli anni precedenti vorrei procedere al ravvedimento operoso così come scritto nell’articolo. E’ possibile?

Buonasera,mio padre nei lontani anni 90 eredito’ una casa da una sua zia in liguria (seconda casa),noi abitiamo in toscana.Non facendo richiesta del servizio sui rifiuti al comune NON ha mai pagato la tassa e non gli e’mai stato recapitato alcun avviso di mancato pagamento.Due anni fa mio padre e’ deceduto,io mio fratello e mia madre(che aveva gia’ una piccola quota sulla casa)abbiamo ereditato ed essendoci accorti del problema vorremmo regolarizzare.E’ possibile usufruire del(nuovo o vecchio) ravvedimento operoso?Come ci dobbiamo comportare?Grazie in anticipo,Cordiali saluti.