Ogni anno ci troviamo a dover redigere il bilancio consuntivo e preventivo del condominio e ci troviamo innumerevoli pagine e tabelle di difficile lettura. Cerchiamo quindi di fornire una guida sintetica per comprendere di cosa è composto un bilancio condominiale, quali sono le principali sezioni, come leggere il bilancio consuntivo ed il preventivo per l’anno successivo e come nascono tutte quelle tabelle. Vedremo anche quali sono i termini di redazione dello stesso e gli obblighi a cui deve attenersi l’amministratore di condominio a meno che il bilancio non sia invalido.

Ogni anno ci troviamo a dover redigere il bilancio consuntivo e preventivo del condominio e ci troviamo innumerevoli pagine e tabelle di difficile lettura. Cerchiamo quindi di fornire una guida sintetica per comprendere di cosa è composto un bilancio condominiale, quali sono le principali sezioni, come leggere il bilancio consuntivo ed il preventivo per l’anno successivo e come nascono tutte quelle tabelle. Vedremo anche quali sono i termini di redazione dello stesso e gli obblighi a cui deve attenersi l’amministratore di condominio a meno che il bilancio non sia invalido.

Ogni anno l’amministratore di condominio dovrebbe redigere il bilancio consuntivo ed il bilancio preventivo della gestione del condominio di casa sia che sia composta da un unica palazzina sia da più palazzine.

Il bilancio deve essere approvato dall’assemblea condominiale dalla maggioranza a meno che il regolamento condominiale non abbia previste maggioranze più solide ossia all’unanimità.

L’approvazione del bilancio determina l’approvazione della ripartizione delle spese condominiali che possono essere di spese di manutenzione e gestione ordinaria (legate al normale funzionamento del condominio come acqua, luce, gas, pulizia delle scale, sanificazione degli ambienti comuni, etc) e possano essere anche spese di manutenzione straordinaria come il rifacimento delle facciate, la tinteggiatura delle scale, la sostituzione dell’ascensore

Il regolamento condominiale

Dovere dei condomini è quello di gestire la propria casa e le parti comuni condominiali secondo il dettato del regolamento condominiale. Questo documento non va sottovalutato in quanto rappresenta un patto che con cui i condomini hanno deciso di regolare i rapporti e la convivenza all’interno del palazzo, della scala o del condominio. Il regolamento condominiale non può essere contrario a norme di legge e al suo interno troverete anche come i condomini hanno deciso di disciplinare anche la redazione del bilancio condominiale. Il regolamento può essere modificato con il consenso di tutti i condomini.

Al suo interno troverete anche i diritti e i doveri dei condomini e nonché il processo di nomina dell’amministratore e della sua rimozione nonché anche i criteri per la redazione del bilancio. Il dovere di redazione del bilancio è in capo all’amministratore di condominio che ha il dovere di redigere una situazione economica del condominio che sia rappresentativa e corretta della realtà condominiale e che sia basata su documentazione certa per quello che concerne il bilancio consuntivo dell’anno passato.

Il Bilancio Condominiale: consuntivo e preventivo

Per quello che concerne invece la redazione del bilancio preventivo dovrà tenere in considerazione quali sono i riflessi economici e la previsione delle spese su interventi di cui di cui ha la ragionevole certezza di doverli sostenere nell’anno successivo.

Per farlo dovrebbe prima di tutto raccogliere le osservazioni dei condomini e delle decisioni prese nelle precedenti riunioni assembleari che potrebbero avere un riflesso in termini di

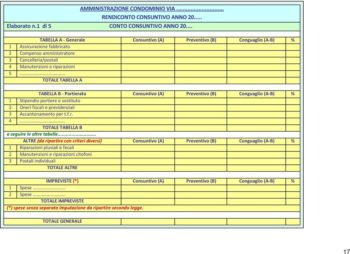

Il bilancio è composto da:

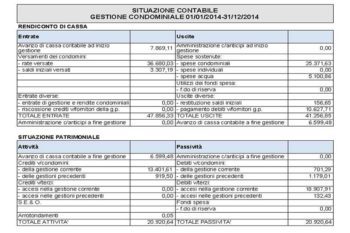

CONTO CASSA – Situazione di cassa del condominio: è una rappresentazione delle entrate e delle uscite del condominio nel corso dell’anno e dovrebbe essere la risultante della seguente formula

Saldo conto corrente banca al primo gennaio

+ Entrate dei condomini

– costi condominiali

– spese bancarie

= Saldo al 31 dicembre

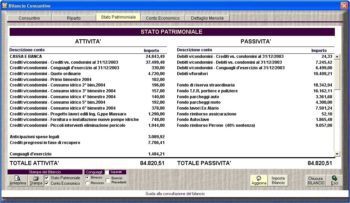

STATO PATRIMONIALE – Situazione patrimoniale

rappresentativa della situazione patrimoniale e quindi di crediti del condominio verso i condomini o verso fornitore per anticipi di forniture non fatturate e non effettuate. Ci possono anche essere i debiti che il condominio solitamente vanta verso fornitori in quanto per colpa di fornitori morosi non riesce a far fronte al pagamento delle spese condominiali.

Leggendo il bilancio se avessimo una situazione semplice in cui dobbiamo pagare 1.000 euro di luce e abbiamo incassato solo 900 dai condomini avremo uno stato patrimoniale che avrà tra i debito 100 euro verso il fornitore dell’energia elettrica mentre un credito di 100 verso il condomino moroso.

Per questo diviene molto importante farsi dare una situazione patrimoniale condominiale e l’ultimo bilancio approvato da parte del condominio in quanto le situazioni di incaglio dei condomini spesso nascondono situazioni debitorie particolarmente gravose. Il recupero poi delle somme non sempre è agevole e i fornitori potrebbero a quel punto pignorare i conti correnti del condominio o dei singoli condomini.

Patrimonio condominiale – situazione debitoria/creditoria

saldo iniziale

+ crediti

– pagamenti

– debiti

+ incassi

Saldo crediti debiti finali

CONTO ECONOMICO – situazione economica del condominio

in questi invece sono presenti tutte le spese sostenute dal condominio suddivise per classi omogenee come spese gas, luce, utenze, pulizia, portiere, spese legali, compensi amministratore, etc. etc suddivise tra spese ordinarie e straordinarie.

Lo schema potrebbe essere

Saldo iniziale conto economico = ZERO

+ costi

– ricavi

Utile perdita esercizio

Obblighi nella redazione del bilancio o rendiconto condominiale

La redazione del bilancio condominiale è definita sulla base di principi presenti nel codice civile e più precisamente dall’articolo l’art. 1130-bis del codice civile che recita: “Il rendiconto condominiale contiene le voci di entrata e di uscita ed ogni altro dato inerente alla situazione patrimoniale del condominio, ai fondi disponibili ed alle eventuali riserve che devono essere espressi in modo da consentire l’immediata verifica“

Il rendiconto condominiale contiene le voci di entrata e di uscita ed ogni altro dato inerente alla situazione patrimoniale del condominio, ai fondi disponibili ed alle eventuali riserve, che devono essere espressi in modo da consentire l’immediata verifica.

Si compone di un registro di contabilità, di un riepilogo finanziario, nonché di una nota sintetica esplicativa della gestione con l’indicazione anche dei rapporti in corso e delle questioni pendenti. L’assemblea condominiale può, in qualsiasi momento o per più annualità specificamente identificate, nominare un revisore che verifichi la contabilità del condominio. La deliberazione e’ assunta con la maggioranza prevista per la nomina dell’amministratore e la relativa spesa e’ ripartita fra tutti i condomini sulla base dei millesimi di proprietà.

Le scritture e i documenti giustificativi devono essere conservati per dieci anni dalla data della relativa registrazione. L’assemblea può anche nominare, oltre all’amministratore, un consiglio di condominio composto da almeno tre condomini negli edifici di almeno dodici unita’ immobiliari. Il consiglio ha funzioni consultive e di controllo). Ogni condomino ha il diritto di prendere visione e avere una copia del bilancio oltreché richiedere la documentazione a sostegno della sua redazione. La documentazione condominiale deve essere conservata per dieci anni. L’articolo 1300-bis recita infatti che “I condomini e i titolari di diritti reali o di godimento sulle unita’ immobiliari possono prendere visione dei documenti giustificativi di spesa in ogni tempo ed estrarne copia a proprie spese.”

Il consuntivo e anche i verbali assembleari sono molto importanti in quanto nel caso di acquisto di una casa definiscono al suo interno spese che sono state deliberate e che potrebbero confluire nel bilancio preventivo ma che non sono a carico della parte acquirente anche se saranno addebitate successivamente.

L’acquirente infatti avrà diritto a farsi rimborsare dal venditore le spese deliberate fino al momento del rogito salvo patto contrario tra le parti da redigersi per iscritto e da consegnare al notaio rogante e all’amministratore una volta che la compravendita di casa sarà perfezionata.

Quanto più la stima di queste spese deliberate sarà attendibile tanto più la componente del conguaglio di fine anno o delle spese in capo al nuovo condomino sarà minimale per la gioia di tutti. Un condominio che ha conguagli particolarmente alti ogni anno è un condominio che ha un amministratore che non è particolarmente bravo con i numeri e che no è n gradi di raccogliere adeguatamente tali informazioni.

Nel bilancio sono riportate le varie voci di spesa che interessano la vita condominiale e i criteri di ripartizione dei costi tra i vari condomini sulla base delle tabelle millesimali. Esistono diverse tabelle millesimali che riguardano la suddivisione delle spese per utenze come acqua, gas, luce e quelle per esempio per il sostenimento di costi per l’utilizzo dell’ascensore. Sappiamo infatti per fare un semplice esempio che chi utilizza un ascensore abitando al quarto piano dovrà sostenere maggiori oneri di chi abita al primo.

Nel bilancio consuntivo troverete la ripartizione in riga dei singoli condomini per ciascun interno e in colonna le voci di spesa. Troverete quindi il totale dei costi sostenuti nell’anno ripartiti pro quota per ciascun condomino. Il totale dei costi da coprire sarà confrontato con quanto versato dal singolo condomino nel corso dell’anno. La differenza genererà un conguaglio a credito (a favore del condomino) o a sfavore (a debito del condomino).

Nel bilancio preventivo l’amministratore dovrebbe attenersi a quanto è stato speso nell’anno precedente e considerare un aumento in relazione a quegli interventi che si considera sostenere nell’anno successivo.

Per fare un esempio con tutti i bonus e le detrazioni fiscali per interventi di manutenzione straordinaria o il risparmio energetico, ECOBONUS e SISMABONUS attualmente in essere nel corso delle assemblee si potrebbe iniziare a definire un fondo da alimentare anche mensilmente. Ad esempio, l’amministratore potrebbe preventivare , con il consenso dei condomini e secondo le maggioranze stabilite per quella particolare tipologia di costo, di rifare la facciate tra due anni e con questo stabilire fin da subito che mensilmente si versi una retta aggiuntiva da accantonare per quella specifica finalità.

Bilancio sbagliato o impugnabile: cosa fare

Nel caso in cui riteniate con un ragionevole grado di attendibilità che nel bilancio vi saino errori ma che l’amministratore non voglia rilevarli o abbia interesse a farlo approvare comunque avete a disposizione come previsto dalla legge trenta giorni di tempo per impugnare la delibera di approvazione.

Eventuali contestazioni o richieste possono essere veicolate anche in sede assembleare in quanto solitamente il bilancio viene reso disponile apposta qualche giorno prima con la convocazione dell’assemblea che ne avrà ad oggetto la delibera di approvazione. Il condomino può richiedere che siano messe a verbali le contestazioni o le richieste di chiarimento a cui non è stata data risposta.

Per farlo dovete però chiedere aiuto ad un avvocate in quanto andrà fatta presso il giudice di pace.

I trenta giorni partono dalla notifica del verbale per gli assenti e dalla data della riunione per i partecipanti.

Se il bilancio condominiale è falso invece non si parla più di giudice di pace ma si va sul penale e i termini entro cui impugnarlo non sono più 30 giorni ma non hanno un termine prescrizionale.

Come si passa al riscaldamento autonomo nel condominio

Calcolo Millesimi e tabelle millesimali

Come si variano le tabelle millesimali

Sostituzione Caldaia Condominiale: quali maggioranze servono

Nel seguito potete continuare la lettura anche approfondendo l’argomento relativo all’impugnabilità delle delibere di condominio quando sono affette da vizi di diversa natura > Delibere condominiali nulle: quando è possibile e come funziona l’impugnazione