L’agenzia delle Entrate ha introdotto dei nuovi principi ISA che funzionano come gli studi di settore specifici per i liberi professionisti che producono reddito di lavoro autonomo. I nuovi ISA con cd “modello a prestazione” sono stati introdotti perchè dall’anagrafe tributaria l’amministrazione finanziaria ha osservato la notevole variabilità dei ricavi e le particolari strutture dei costi che caratterizzano le specifiche attività degli iscritti ad albi professionali.

L’agenzia delle Entrate ha introdotto dei nuovi principi ISA che funzionano come gli studi di settore specifici per i liberi professionisti che producono reddito di lavoro autonomo. I nuovi ISA con cd “modello a prestazione” sono stati introdotti perchè dall’anagrafe tributaria l’amministrazione finanziaria ha osservato la notevole variabilità dei ricavi e le particolari strutture dei costi che caratterizzano le specifiche attività degli iscritti ad albi professionali.

Come premessa non posso non segnalare come sia curioso come ci si arrivi dopo un ventennio di studi di settore che hanno prodotto accertamenti fiscali. Come la continua richiesta di adeguamento alle risultanze degli studi di settore abbia imposto al contribuente spesso di pagare ricavi che mai fatturati nè tantomeno incassati. Adeguamenti agli studi di settore che hanno fatto compromettere la fiducia ed il rapporto tra fisco e contribuente, ma chissà che questi nuovi ISA dei professionisti non correggano gli errori e non migliorino la determinazione dei ricavi congrui e coerenti di ciascun settore di attività.

Novità 2021: nuove cause di esclusione

Trovate elenco dei codici esclusi dalla compilazione degli ISA per l’anno di imposta 2020 dichiarati nel 2021.

Come funzionano i nuovi ISA con il modello a Prestazione

I nuovi indici sintetici di affidabilità – ISA applicabili ai liberi professionisti si basano su un nuovo modello di calcolo chiamato “modello a prestazione”. Attualmente riguardano solo le attività libero professionali che hanno un codice ATECO che inizia con la lettera “K“. Nel seguito la tabella di sintesi.

Nei modelli a prestazione sono stati introdotti tre nuovi indicatori di anomalia per la rilevazione dei compensi che verificano hanno lo scopo di verificare la plausibilità delle spese sostenute dal professionista rispetto all’ammontare complessivo dei compensi dichiarati. In particolare i tre indicatori sono:

- Incidenza delle spese sui compensi, per il quale le soglie sono differenziate in base all’incidenza delle spese per forza lavoro (lavoratori dipendenti, collaboratori coordinati e continuativi e soggetti terzi che erogano prestazioni afferenti l’attività professionale) sul totale delle spese;

- Incidenza dei consumi sui compensi:

- Incidenza delle altre spese documentate sui compensi.

I tre indicatori vengono calcolati rapportando ai compensi complessivamente conseguiti , rispettivamente, il totale delle spese, l’ammontare dei consumi e l’ammontare delle altre spese documentate nette (queste ultime pari alle Altre spese documentate – Irap 10% – Irap personale dipendente – IMU).

Anticipo che non tutti gli iscritti ad albi saranno soggetti al calcolo secondo questo nuovo modello di stima e di calcolo. Nel seguito trovate la tabella di chi vi rientra e chi (ancora) no. Scrivo ancora no tra parentesi in quanto è ragionevole pensare che in futuro anche gli altri saranno ricompresi.

Come funziona il Modello a Prestazione degli ISA

Ora capire che chi ha partorito questo obbrobrio non ha mai studiato un testo di gestione delle imprese e non è mai stato dentro uno studio?!? Ci sono attività su cui potrei avere interesse ad entrare nel mercato facendo leva su onorari competitivi oppure consulenza omnicomprensive. E ci potrebbero essere invece attività e prestazioni su cui sono riconosciuto “forte” nel mercato, e su cui ho consolidato una clientela che mi consente anche di chiedere onorari maggiori. Questo mi potrebbe consentire di lavorare su altre prestazioni anche sotto costo o in perdita per entrare nel mercato. Invece per il fisco questo non è possibile.

La compensazione tra prestazioni diverse non è consentita e quindi per l’agenzia delle entrate quasi come a dire che non esiste articolare un disegno strategico più complesso: o fatturi una prestazione come il collega dello studio accanto oppure non sei congruo e coerente e devi pagare più tasse.

Cosa si intende per liberi professionisti: quali sono

Per professionisti si intende essenzialmente tutti i lavoratori autonomi e ditte individuali o studi professionali che per esercitare la propria attività devono essere iscritti al proprio albo di appartenenza.

Chi sono i Liberi Professionisti |

|

|

BK01U – Notai BK02U – Ingegneri BK03U – Geometri BK04U – Avvocati BK05U – Commercialisti BK06U – Tributaristi |

BK17U – Periti industriali BK18U – Architetti BK23U – Studi di ingegneria (se lavoro autonomo) BK24U – Agrotecnici e periti agrari BK25U – Agronomi BK29U – Geologi |

Codici ATECO fuori dai nuovi ISA a prestazione

Nel seguito la tabella delle attività, contraddistinte dal codice ATECO che sono esenti attualmente dall’applicazione dei nuovi modelli a prestazione ma che rientrano comunque nell’ambito di applicazione dei vecchi ISA:

Codici ATECO con ISA ordinari

|

BK08U – Disegnatori tecnici AK10U – Medici BK16U – Amministratori condominiali BK19U – Attività paramediche BK20U – Psicologi BK21U – Odontoiatri |

BK22U – Veterinari AK26U – Guide turistiche AK27U – Consulenti informatici AK28U – Artisti AK30U – Altre attività tecniche |

Esempio applicazione studi di settore con modello a prestazione

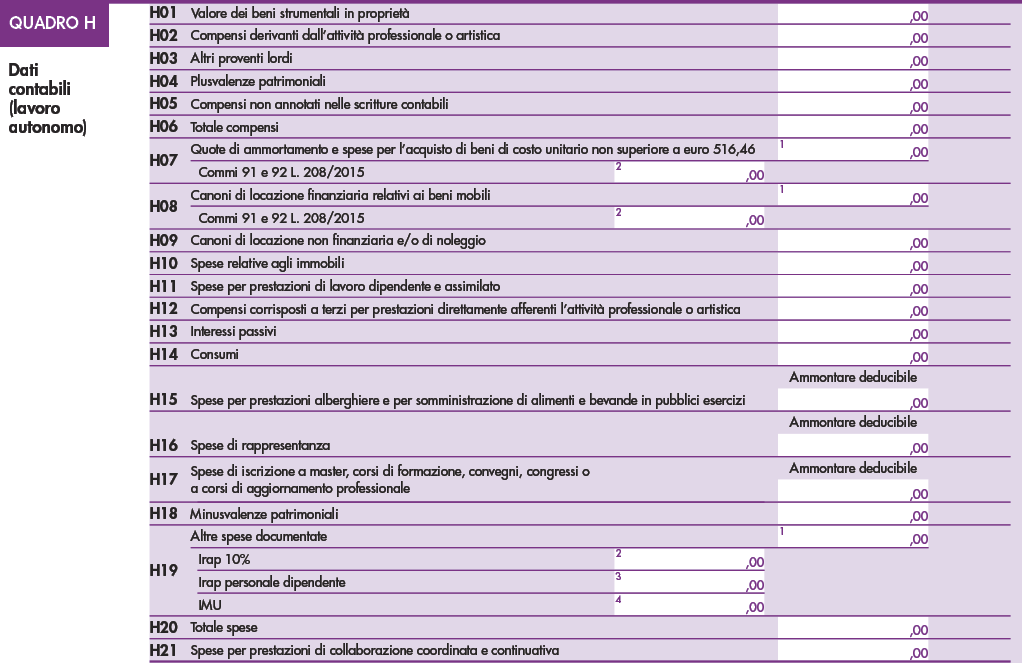

Supponiamo di prendere uno commercialista, che guadagna 100 mila euro l’anno e che si trova a compilare il quadro H che trovate qui sotto al pari di come fa abitualmente come qualsiasi libero professionista con il quadro RE, pressoché identico a questo.

Qui di seguito trovate le istruzioni per la compilazione del modello H

Una volta compilati questi quadri si troverà a compilare il nuovo quadro C relativo ai nuovi ISA. Nel quadro indicherà nei campi il numero di prestazioni rese e la percentuale di suddivisione dei propri ricavi e compensi. Supponiamo per semplicità solo una prestazione nel rigo C47 relativo alla contabilità semplificata e alle dichiarazioni fiscali. Per la provincia di Agrigento viene previsto un compenso di 536 euro. Supponiamo ora che abbia indicato come numero di prestazioni 120 avrebbe avuto un valore medio delle prestazioni pari a 833 euro, superiore a 536 euro. Avrebbe così ottenuto un punteggio uguale a 10!

Qualora invece avesse indicato 240 prestazioni avrebbe ottenuto un valore pari a 416 euro al di sotto del valore soglia di 536 euro.

Cosa sarebbe successo a questo punto?

Secondo quando disciplinato per calcolare il ricavo per adeguarsi alla media si dovrebbe procedere in tal modo:

(536 – 416) X 240 = 28.800 maggiori ricavi per adeguarsi e avere un 10 in pagella

Su questi maggiori compensi sono dovute imposte in misura ordinaria, naturalmente anche se non esistono, non sono mai maturati e mi riscossi. Insomma un obolo aggiuntivo per non essere accertati dall’agenzia delle entrate.

L’esempio è volutamente semplificato per far comprendere il meccanismo di determinazione dei ricavi per adeguamento alle risultanze dei modelli a prestazione.

Perché introdurre il Modello a Prestazione per gli studi di settore

Come chiarito dall’Agenzia delle Entrate le attività che sono soggetti ai nuovi ISA sono particolari non solo perchè la rilevazione del reddito imponibile, dei ricavi e dei costi avviene secondo il principio di cassa caratterizzate dall’applicazione del principio di cassa.

Inoltre sono soggette spesso a variabilità dei compensi riscossi e maturati e anche quindi del reddito imponibile. In un mondo dove cercano di “allineare” tutto e tutti la diversità non esiste. Questo principio deve essere contrastato perchè se un anno fatturi 100 l’anno dopo secondo loro non può fatturare 60, vuol dire che stai evadendo imposte. Non è contemplato secondo loro che potresti stare male, aver sofferto la separazione con il tuo coniuge o aver deciso di volare tre mesi. Oppure hai semplicemente ereditato dai genitori una somma e hai deciso di spassartela. O anche semplicemente hai perso dei clienti.

No, meglio subito pensare che hai evaso tasse e imposte. Se questo fosse vero le persone intelligenti dovrebbero comprendere come il proprio sistema tributario spinge il contribuente ad evadere e magari dovrebbe interrogarsi su questo e no cercare di recuperare imponibile con tesi bislacche sulla riduzione dei ricavi e su aggettivi come la congruità e la coerenza. Scusate lo sfogo…

ISA a Prestazioni

ISA per i Dottori Commercialisti BK05U

Tutti gli ISA Modello professionisti 24062020

Circolare n. 16 del 16 giugno 2020

{kind=link}