Per fruire delle MAXI detrazioni fiscali sul risparmio energetico per il 110% sarà necessario rispettare una serie di condizioni non del tutto facili da smarcare ma neanche così difficili.

Per fruire delle MAXI detrazioni fiscali sul risparmio energetico per il 110% sarà necessario rispettare una serie di condizioni non del tutto facili da smarcare ma neanche così difficili.

Non pensate infatti che basti una ristrutturazione semplice di casa per guadagnare il bonus ma sarà necessario rispettare le seguenti condizioni.

Sarà necessario prima di tutto dimostrare un “doppio salto” della classe energetica rispetto a quella di partenza. Come tutti di voi sapranno nel momento in cui acquistate il soggetto venditore dovrà aver fatto fare l’APE per la verifica della prestazione energetica. A titolo di esempio per il bonus facciate il cappotto termico degli edifici dovranno rispettare i requisiti minimi ambientali previsti dal Decreto Ambiente 11 ottobre 2017. Il doppio salto però non sempre è richiesto e non per tutti i lavori come avrete sicuramente sentito in giro o a dal vostro amico.

Il miglioramento di almeno due classi energetiche dovrà essere dimostrato mediante l’attestato di prestazione energetica (APE) da farsi rilasciare successivamente allo svolgimento dei lavoro. Questa come sapete attualmente ha un costo piuttosto contenuto (50-150 euro) anche se potrebbe essere immaginabile un suo aumento proprio per via di queste occasioni di risparmio interessanti offerte ai contribuenti.

Sarà però determinante la condivisione delle lavorazioni, degli interventi da porre in essere e i materiali da utilizzare per arrivare ad ottenerla. Non solo ma sarà anche determinante per tutelare i condomini che i progetti siano asseverati da tecnici che garantiscano successivamente l’ottenimento almeno del doppio salto altrimenti si corre il rischio di perdere il beneficio fiscale. Copia dei progetti dovrà essere trasferita all’ENEA. Le modalità di trasmissione dei progetti saranno comunicate dal Ministero dello sviluppo entro 30 giorni dall’approvazione da parte del Presidente della Repubblica del 16 maggio 2020.

Il limite di spesa per le parti comuni è di 30 mila euro moltiplicata per ciascuna unità immobiliare facente parte del condominio.

Sono comprese tra le misure anche le colonnine condominiali per la ricarica delle auto elettriche ma non ne parliamo in questa sede perchè vi rimando ad un articolo ad hoc per questo argomento

Prima di cedere il credito e ottenere lo sconto in fattura sarà necessario richiedere al CAF il certificato di regolarità fiscale o in alternativa il visto di conformità

Tra le misure previste nel decreto rilancio ce ne è anche una che riguarda la cessione del credito e lo sconto in fattura. Per queste due tipologie viene introdotto una sorta di «visto di conformità» che il contribuente dovrà richiedere al responsabile dei centri di assistenza fiscale.

Il nuovo APE dovrà essere consegnato entro i quindici giorni successivi alla trasmissione, in forma di dichiarazione sostitutiva di atto notorio, della copia del certificato alla Regione o Provincia autonoma competente per territorio da parte del soggetto certificatore.

La sottoscrizione con firma digitale dell’APE ha valenza di dichiarazione sostitutiva di atto di notorietà.

Cosa dice la Legge sugli incentivi per il risparmio energetico

Incentivi per efficientamento energetico, sisma bonus, fotovoltaico e colonnine di ricarica di veicoli elettrici

La detrazione di cui all’articolo 14 del decreto-legge 4 giugno 2013, n. 63, convertito, con modificazioni, dalla legge 3 agosto 2013, n. 90, si applica nella misura del 110 per cento, per le spese documentate e rimaste a carico del contribuente, sostenute dal 1° luglio 2020 e fino al 31 dicembre 2021, da ripartire tra gli aventi diritto in cinque quote annuali di pari importo, nei seguenti casi:

- interventi di isolamento termico delle superfici opache verticali e orizzontali che interessano l’involucro dell’edificio con un’incidenza superiore al 25 per cento della superficie disperdente lorda dell’edificio medesimo. La detrazione di cui alla presente lettera è calcolata su un ammontare complessivo delle spese non superiore a euro 60.000 moltiplicato per il numero delle unità immobiliari che compongono l’edificio. I materiali isolanti utilizzati devono rispettare i criteri ambientali minimi di cui al decreto del Ministro dell’ambiente e della tutela del territorio e del mare 11 ottobre 2017, pubblicato nella Gazzetta Ufficiale del 6 novembre 2017

- interventi sulle parti comuni degli edifici per la sostituzione degli impianti di climatizzazione invernale esistenti con impianti centralizzati per il riscaldamento, il raffrescamento o la fornitura di acqua calda sanitaria a condensazione, con efficienza almeno pari alla classe A di prodotto prevista dal regolamento delegato (UE) n. 811/2013 della Commissione del 18 febbraio 2013, a pompa di calore, ivi inclusi gli impianti ibridi o geotermici, anche abbinati all’installazione di impianti fotovoltaici di cui al comma 5 e relativi sistemi di accumulo di cui al comma 6, ovvero con impianti di microcogenerazione. La detrazione di cui alla presente lettera è calcolata su un ammontare complessivo delle spese non superiore a euro 30.000 moltiplicato per il numero delle unità immobiliari che compongono l’edificio ed è riconosciuta anche per le spese relative allo smaltimento e alla bonifica dell’impianto sostituito;

- interventi sugli edifici unifamiliari per la sostituzione degli impianti di climatizzazione invernale esistenti con impianti per il riscaldamento, il raffrescamento o la fornitura di acqua calda sanitaria a pompa di calore, ivi inclusi gli impianti ibridi o geotermici, anche abbinati all’installazione di impianti fotovoltaici di cui al comma 5 e relativi sistemi di accumulo di cui al comma 6, ovvero con impianti di microcogenerazione. La detrazione di cui alla presente lettera è calcolata su un ammontare complessivo delle spese non superiore a euro 30.000 ed è riconosciuta anche per le spese relative allo smaltimento e alla bonifica dell’impianto sostituito.

L’aliquota prevista al comma 1 si applica anche a tutti gli altri interventi di efficientamento energetico di cui all’articolo 14 del citato decreto-legge n. 63 del 2013, convertito, con modificazioni, dalla legge n. 90 del 2013, nei limiti di spesa previsti per ciascun intervento di efficientamento energetico previsti dalla legislazione vigente e a condizione che siano eseguiti congiuntamente ad almeno uno degli interventi di cui al comma 1.

Questo rimando è molto importante in quanto amplia di molto l’ambito oggettivo di applicazione degli incentivi in oggetto. La tipologia di lavori ammessi a beneficiare degli incentivi del Maxi bonus ricomprenderanno anche tutta una serie di ristrutturazione meglio descritte nell’articolo dedicato proprio a TUTTI i lavori che beneficiano del Bonus 110%

1. Le disposizioni di cui all'articolo 1, comma 48, della legge 13 dicembre 2010, n. 220, e successive modificazioni, si applicano nella misura del 65 per cento anche alle spese sostenute dalla data di entrata in vigore del presente decreto al 31 dicembre 2013, con l'esclusione delle spese per gli interventi di sostituzione di impianti di riscaldamento con pompe di calore ad alta efficienza ed impianti geotermici a bassa entalpia nonché delle spese per la sostituzione di scaldacqua tradizionali con scaldacqua a pompa di calore dedicati alla produzione di acqua calda sanitaria. 2. La detrazione spettante ai sensi del comma 1 si applica nella misura del 65 per cento alle spese sostenute dalla data di entrata in vigore del presente decreto al 30 giugno 2014 per interventi relativi a parti comuni degli edifici condominiali di cui agli articoli 1117 e 1117-bis del codice civile o che interessino tutte le unita' immobiliari di cui si compone il singolo condominio. 3. La detrazione spettante ai sensi del presente articolo e' ripartita in dieci quote annuali di pari importo. Si applicano, in quanto compatibili, le disposizioni di cui all'articolo 1, comma 24, della legge 24 dicembre 2007, n. 244, e successive modificazioni, e all'articolo 29, comma 6, del decreto-legge 29 novembre 2008, n. 185, convertito, con modificazioni, dalla legge 28 gennaio 2009, n. 2

Ai fini dell’accesso alla detrazione, gli interventi di cui ai commi 1 e 2 rispettano i requisiti minimi previsti dai decreti di cui al comma 3-ter dell’articolo 14 del decreto-legge 4 giugno 2013, n. 63, convertito, con modificazioni, dalla legge 3 agosto 2013, n. 90, da adottare entro trenta giorni dalla data di entrata in vigore del presente decreto e, nel loro complesso, devono assicurare, anche congiuntamente agli interventi di cui ai commi 5 e 6, il miglioramento di almeno due classi energetiche dell’edificio, ovvero se non possibile, il conseguimento della classe energetica più alta, da dimostrare mediante l’attestato di prestazione energetica (A.P.E), di cui all’articolo 6 del decreto legislativo 19 agosto 2005, n. 192, ante e post intervento, rilasciato da tecnico abilitato nella forma della dichiarazione asseverata.

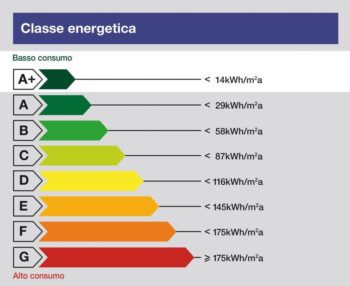

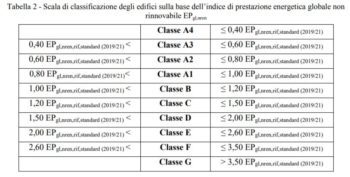

Classi Energetiche

Diviene determinante quindi al fine di ottenere il beneficio fiscale quello di guadagnare almeno una classe o due classi energetiche

Per scalarle inutile che mi dilungo perchè non è materia mia. Senza dubbio sarà necessario interessare l’ingegnere o architetto per la verifica del rispetto delle scale di classificazione energetiche. Nel seguito vi riporto comunque le linee guide per il rilascio della Certificazione Energetica dove sarà possibile desumere le modalità con cui effettuare il salto.

Per scalarle inutile che mi dilungo perchè non è materia mia. Senza dubbio sarà necessario interessare l’ingegnere o architetto per la verifica del rispetto delle scale di classificazione energetiche. Nel seguito vi riporto comunque le linee guide per il rilascio della Certificazione Energetica dove sarà possibile desumere le modalità con cui effettuare il salto.

https://www.tasse-fisco.com/incentivi/bonus-110-tutti-lavori-agevolazione-fiscale-sintesi/50473/

https://www.tasse-fisco.com/case/bonus-110-finestre-infissi-come-funziona-quando-possibile/50496/

{kind=link}

no, ci mancherebbe. Sarebbe contro senso

Salve aumentando le classe energetica APE aumentano anche le tasse di casa ogni anno?

Salve aumentando le classe energetica APE aumentano anche le tasse di casa ogni anno?

tutta la spesa e non solo per gli interventi “trainanti”

buona sera vorrei sapere se effettusndo vari lavori raggiugo 4 classi mi viene riconosciuto superbonus 110 x il totale della spesa oppure solamente quelle che hanno fatto aumentare di 2 classi grazie mille

Buongiorno ho una abitazione nuova in classe A 3 vorrei installare in impianto fotovoltaico più colonnina x auto posso usufruire del bonus 110%

Salve, ho un’abitazione in A3 con il raggiungimento della massima classe energetica, posso accedere all’eco bonus?

Ho un’unità immobiliare indipendente, vorrei fare il cappotto termico per aumentare di due livelli la classe energetica e poter installare un impianto fotovoltaico da 8kwtt.

Desidero sapere se con una classe energetica A1 è possibile accedere al bonus 110% e a chi rivolgersi per attivare la procedura. Grazie

Buonasera,

può un condominio con n. 7 appartamenti in classe G ed un appartamento in classe E accedere all’ECOBONUS 110% per fare il cappotto? e poi eventualmente il fotovoltaico?

Buongiorno e grazie per gli articolo sempre molto chiari.

Le pongo però la stessa domanda di Lara,

Una casa già in A4 può accedere agli incentivi per un sistema di accumulo per il fotovoltaico o la colonnina di ricarica auto elettrica ad esempio, oppure schermature solari.

Grazie

Legga questo articolo di approfondimento dedicato a tutti gli interventi ammessi al BONUS fiscale del 110%, dove trova le mie osservazioni al riguardo.

Potrei porle un quesito? Se ho capito bene, per poter godere della detrazione al 110% anche per gli interventi di efficientamento dell’appartamento che sto ristrutturando (infissi ecc.) è condizione necessaria che, contemporaneamente, il condominio proceda con uno degli interventi di cui ai commi 1 e 2 dell’articolo 119. Giusto?

Buonasera, se ho una abitazione indipendente già con APE A4, posso accedere al bonus del 110% per l’installazione di un accumulo per il mio impianto fotovoltaico già esistente.

Grazie mille.

può cedere il credito derivante dai lavori e lo deve fare tramite il fornitore che si farà pagare dalla banca e la banca si farà dare il 100% dallo Stato.

non ho ben compreso la risposta

se eseguo lavori sulla mia prima casa unifamiliare per 10.000€ e dalla mia dichiarazione emerge che ho un credito irpef di 1.000

alla banca posso cedere 2.200€ (1/5 degli 11.000€ dell’importo detraibile) o 1.000€ capienza della quale potrei fruire se non li cedessi e li recuperassi direttamente io ?.

inoltre, posso cederli direttamente alla banca o devo passare attraverso il fornitore che mi esegue i lavori ?

Può cedere solo il credito derivante dall’intervento agevolato. C’è da chiedersi come mai (forse perchè non era previsto il 110% e le banche non ci guadagnavano il loro 10%) se anche il credito prima non potesse essere ceduto. A mi modesto avviso se il credito è maturato durante la vigenza delle precedente norma che prevedeva anche la cessione a banche ed intermediari lo potrebbe richiedere ma senza applicare il 110% bensì, per la quota precedente la detrazione precedente.

Buongiorno, sempre molto tempestivo e chiarificatore l’intervento

mi rimane un dubbio, se dalla mia dichiarazione risulta che ho un credito irpef di 1.000€ ed eseguo lavori per 10.000€, mi spetterebbero 2.200€ annuali, se cedo il credito posso cedere i 2.200€ o i 1.000€

grazie in anticipo per il chiarimento