Approfondiamo caratteristiche, pregi e difetti dell’Assegno Circolare, perchè l’assegno è uno strumento di pagamento ancora largamente utilizzato per far fronte ai propri pagamenti.

Approfondiamo caratteristiche, pregi e difetti dell’Assegno Circolare, perchè l’assegno è uno strumento di pagamento ancora largamente utilizzato per far fronte ai propri pagamenti.

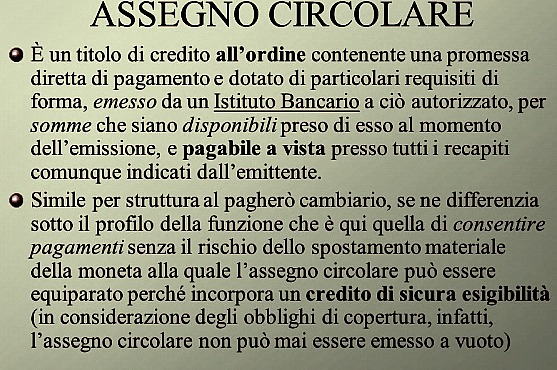

Cos’è un assegno circolare?

L’assegno circolare (spesso abbreviato con la sigla A/C) è un titolo di credito mediante il quale l’emittente provvede ad ordinare alla propria banca di pagare a vista la somma di denaro specificata nell’assegno al beneficiario (anch’egli indicato sul titolo). Per questo tipo di assegni, emessi direttamente dalle banche, le stesse garantiscono la copertura sin dal momento in cui ne viene fatta la richiesta.: questo significa che l’assegno circolare è sempre coperto e non può mai essere a vuoto, motivo per il quale è spesso utilizzato in caso di trasferimento di cifre importanti (ad esempio nel caso di acquisto di beni di grande valore come automobili o abitazioni).

Che differenza c’è tra un assegno circolare e un assegno ordinario?

La differenza con il classico assegno ordinario è che l’assegno circolare è considerato alla stregua di denaro contante. L’assegno circolare è un tipo di assegno emesso e firmato direttamente dalla banca, la quale tratterrà la somma indicata dal conto del correntista che lo emette. L’assegno bancario al contrario è emesso da un privato o da un’azienda.

L’assegno circolare presenta però lo svantaggio di dover essere preparato in anticipo per consentire alla banca di bloccare la somma richiesta. Al momento della richiesta all’istituto di credito è necessario compilare in ogni sua parte un apposito modulo (fornito direttamente allo sportello) e si ritira, quindi, l’assegno previo il deposito anticipato dello stesso importo dell’assegno. Per somme ingenti è meglio essere titolari di un conto corrente presso la banca in cui si effettua la richiesta in modo che l’importo sarà addebitato direttamente sul proprio conto. Carattere principale dell’assegno circolare deriva proprio da questo: l’essere pagato alla banca al momento della richiesta, la copertura del titolo è assolutamente garantita.

Non è però obbligatorio essere correntisti della stessa banca: la richiesta di emissione di un assegno circolare può provenire anche da un soggetto non titolare di conto corrente: in questo caso il richiedente dovrà però versare in primo luogo la somma corrispondente alla banca.

L’emissione di un assegno circolare è gratuita. Fra le tipologie più usate c’è sicuramente l’assegno circolare non trasferibile. La clausola in questione pone l’emittente nell’obbligo di definire esattamente il nome del del beneficiario sul titolo che può, a quel punto, essere incassato esclusivamente da questo soggetto, sia con il ritiro del contante corrispondente che con il versamento sul proprio conto corrente. Secondo quanto disposto dalla legge italiana, tutti gli assegni circolari sono necessariamente non trasferibili. Solo per importi che superano i 5.000 euro si può chiedere alla banca emittente che questa clausola sia bloccata e, quindi, non prevista. Ciò significa che anche soggetti diversi dal primo beneficiario dell’assegno potranno incassare lo stesso, previa naturalmente la cosiddetta “girata”, ovvero l’apposizione della propria firma dietro l’assegno trasferibile, a seguito della firma del soggetto indicato sul titolo.

L’assegno circolare non è richiedibile solamente alla banca ma anche presso tutti gli uffici postali. Si parla, in questo caso, di assegno circolare postale. Le caratteristiche del titolo sono identiche a quello bancario. Anche gli assegni circolari postali riportano la clausola della non trasferibilità che, in questo caso, si può escludere sopra i 1.000 euro. E’ però necessario, al momento della richiesta, chiedere un assegno apposito per il quale Poste Italiane prevede il pagamento di 1,50 euro.

Validità dell’assegno circolare: ha una durata definita?

Quanto tempo ho per incassare un assegno circolare? La validità di un assegno circolare è di 30 giorni, trascorsi i quali l’assegno resta comunque incassabile ma con minori tutele. I tempi di incasso e di conseguenza la validità di un assegno circolare è soggetta a specifiche scadenze, che devono essere assolutamente rispettate per evitare problematiche al momento dell’incasso. In particolare i tempi di incasso variano a seconda del luogo di emissione dell’assegno e il beneficiario è pertanto tenuto a rispettare le seguenti scadenze:

- 8 giorni se l’assegno è su piazza, ovvero se il beneficiario risiede nella stessa città della banca che lo ha emesso

- 15 giorni se l’assegno è fuori piazza è riservata a chi risiede in una località differente.

Trascorso inutilmente questo lasso di tempo, l’assegno circolare non perde comunque la sua validità. È infatti possibile incassare l’assegno entro un mese dalla emissioni: se ti presenti entro 30 giorni e la banca non paga hai il diritto di fare azione di regresso verso i giranti dell’assegno; se ti presenti oltre i 30 giorni e la banca non paga in questo caso perdi il diritto di regresso.

Importante sottolineare che è possibile fare azione di regresso entro 30 giorni, ma la banca rimane responsabile del pagamento, in quanto, come stabilito dall’art. 84 della “Legge Assegni” R.D. 1736-1933, l’assegno circolare è soggetto ad una prescrizione che scatta esattamente dopo tre anni dalla data in cui è stato emesso. Una volta prescritto, viene data preventiva comunicazione al Ministero dell’Economia e delle Finanze riguardante l’importo del titolo che, a quel punto, verrà versato nel cosiddetto Fondo Depositi Dormienti.

Pertanto come visto, l’unico inconveniente dinnanzi a cui si potrebbe trovare il beneficiario è la revoca del titolo da parte dell’emittente, trovandosi anche, tra l’altro, nella totale impossibilità di rivendicare i propri diritti all’incasso sotto il piano legale.

Incassare un assegno circolare è come incassare un assegno normale?

Come incassare un assegno circolare? L’incasso dell’assegno circolare, proprio per le caratteristiche che lo contraddistinguono, può avvenire immediatamente. Basta recarsi presso gli sportelli della banca emittente con un documento di identità valido. Si viene, quindi, censiti (ovvero i propri dati anagrafici vengono inseriti all’interno del database interno dell’istituto di credito). Quest’operazione si effettua solo la prima volta che si entra in contatto con una banca differente da quella in cui è radicato il proprio conto corrente. Recenti norme di legge prevedono che se l’assegno circolare ha un importo superiore ai 1.000 euro, sullo stesso vadano pagate delle apposite tasse. In alternativa, per incassare l’assegno si può comodamente versarlo sul proprio conto corrente. In questo caso poco importa se la propria banca non è la stessa che ha emesso il titolo. Basteranno in definitiva pochi giorni affinché l’assegno in questione, o meglio il suo importo, risulti disponibile sul proprio conto. Tramite un apposito atto notarile è possibile delegare un terzo soggetto all’incasso dell’assegno circolare non trasferibile. Prima di effettuare quest’operazione è comunque necessario sapere che esistono dei costi, spesso non indifferenti, per quest’operazione che, quindi, va valutata davvero molto attentamente!

Come incassare un assegno circolare? L’incasso dell’assegno circolare, proprio per le caratteristiche che lo contraddistinguono, può avvenire immediatamente. Basta recarsi presso gli sportelli della banca emittente con un documento di identità valido. Si viene, quindi, censiti (ovvero i propri dati anagrafici vengono inseriti all’interno del database interno dell’istituto di credito). Quest’operazione si effettua solo la prima volta che si entra in contatto con una banca differente da quella in cui è radicato il proprio conto corrente. Recenti norme di legge prevedono che se l’assegno circolare ha un importo superiore ai 1.000 euro, sullo stesso vadano pagate delle apposite tasse. In alternativa, per incassare l’assegno si può comodamente versarlo sul proprio conto corrente. In questo caso poco importa se la propria banca non è la stessa che ha emesso il titolo. Basteranno in definitiva pochi giorni affinché l’assegno in questione, o meglio il suo importo, risulti disponibile sul proprio conto. Tramite un apposito atto notarile è possibile delegare un terzo soggetto all’incasso dell’assegno circolare non trasferibile. Prima di effettuare quest’operazione è comunque necessario sapere che esistono dei costi, spesso non indifferenti, per quest’operazione che, quindi, va valutata davvero molto attentamente!

Rimborso assegno circolare

Altra caratteristica dell’assegno circolare è la sua rimborsabilità. Il rimborso, nello specifico, può essere fatto al cliente che ne ha richiesto l’emissione ma che, per qualunque motivazione, non lo ha potuto o voluto utilizzare. Se la prescrizione scatta a 3 anni dalla data di emissione (procedura che riguarda essenzialmente il beneficiario del titolo), il rimborso scade a 10 anni ed ha una durata, quindi, maggiore di ben 7 anni rispetto alla già citata prescrizione.

Questi sono i motivi per cui ad oggi molte operazioni di credito vengono fatte utilizzando un assegno circolare, un titolo garantito e caratterizzato da un grande versatilità.

Per richiedere il rimborso servirà:

- recarsi presso l’istituto di credito in cui è stato emesso l’assegno

- mostrare un documento di riconoscimento valido e il codice fiscale

- compilare un apposito modulo per ricevere il rimborso della cifra

Articoli correlati

Messa in mora del debitore: non sia mai l’assegno che vi hanno dato fosse scoperto

{kind=link}

In caso di premorienza di uno dei due cointestatari di un assegno circolare, che succede? Può il cointestatario sopravvissuto incassarlo, versandolo sul proprio conto corrente pure cointestato?

Buona sera si ho un asegno en lira posso ancora aserlo valere

Buongiorno.Sono pensionato con decorrenza dal 1 aprile 2021.Sono residente all’estero,in Ecuador. Dopo un primo pagamento incassato in contanti presso Western Union nel febbraio 2022, L’INPS mi ha scritto di aver mandato per posta un assegno con valuta 1 marzo 2022 con l’importo degli arretrati piu’ il mese di marzo 2022. Al 29 marzo,in cui sto scrivendovi, il Correo postale non mi ha consegnato nulla a domicilio e non mi ha risposto via mail.Non so quali siano i tempi di consegna,ma Vi chiedo se nel frattempo i tempi di prescrizione dell’assegno non siano stati ridotti a 3 mesi invece che 3 anni.Grazie dell’eventuale risposta.

inizia con la “N”…finisce con la “E”. N I E N T E. Basta allarmismi, dovete essere certi dei vostri diritti. Magari vi scocciano con quale modulo da compilare ma non vi possono fare niente se ritirare i soldi dal conto e siete assolutamente nel pieno diritto delle vostre somme. Se non avete somme su cui gravano vincoli o pegni da parte di terzi quei soldi potete prenderli e briciarli fuori dalla banca, ci mancherebbe.

Tuttavia è certo che questa sia la mossa giusta? non le conviene pensare alla formazione di un portafoglio equilibrato secondo le sue aspettative e propensione al rischio? Personalmente non acquisto alcun prodotto della banca perhè in passato mi sono trovato sempre male o io, o i miei familiari o amici per via delle commissioni e spesso anche delle scarse performance anche in contesti di mercato crescenti. Si affidi ad un consulente e legga sempre molto bene TUTTI i costi , commissioni di qualsiasi nome e qualsiasi voce di spesa contenuti. Se il prospetto informativo è scritto troppo piccolo……se lo faccia ingrandire…lei è il clinete che paga per cui PRETENDA :-)

CHIEDO A TASSE FISCO

Onestamente ho seriamente paura di qlc patrimoniale, o cazzate varie da parte di qst governo, visto anche la pandemia “voluta” prelevare i soldi dal conto in assegno circolare intestato a se stesso o qlc amico etc, non risolve il problema, se io decidessi di prendere tutto(depositi di una vita mia e della mia famiglia lasciati in eredità) dal conto in forma contante cosa mi potrebbe mai succedere?

1) in primiss devono darmi tutto o si possono rifiutare?

2)segnalazione antiriciclaggio?

3)Bloco del conto?

insomma cosa mi possono fare?

si

Salve, avevo posto la domanda ma forse non correttamente. Non avendo un conto corrente in italia, se devo incassare un assegno circolare per compravendita immobiliare, posso andare in una filiale della banca che ha emesso l’assegno e depositarlo direttamente sul mio conto estero? Grazie, Silvia

Per una compravendita devo incassare un assegno circolare ma non ho conto corrente in Italia. Posso andare in una filiale della banca di emissione e chiedere che l’importo mi venga accreditato sul mio conto corrente estero(europa)?

Grazie

Silvia

L’ idea di fare un assegno circolare a proprio nome e riversarlo dopo la tempesta è buona ma non risolve al 100% il problema dei borseggiatori del Governo. Sono capaci di mettere nel decreto “millescippi” il prelievo forzoso anche sulle somme depositate a 1/2 assegno circolare se la data di emissione dell’ assegno è precedente al decreto.

Datemi retta: il contante non lo possono prendere. E infatti Prodi ha già proposto: “Facciamo in modo che il pagamento in contanti costi qualcosa…”.

I ladri di regime hanno paura di una cosa sola: delle fruscianti banconote.

All orizzonte appare la possibilita’ di commissioni sui conti correnti , per ovviare a cio si potrebbe emettere un assegno circolare a se stessi riversarlo alla bisogna evitando le suddette. Chiedo conferme ,grazie .

hò versato un assegno circolare con valuta 07 07 2019 ad oggi non è ancora disponibile sul mio conto banco posta grazie

Caro lettore qui non giochiamo a fare i primi della classe ma ad aiutarci…e se non riesce a comprendere che il fottuto correttore automatico può sbagliare mi dispiace per lei. Fino a pochi anni fa per sapere questa differenza doveva comprarsi un testo da 80 mila lire e leggersi qualche centinaia di pagine. Oggi digita le parole chiave su google e forse è in grado di trovare la risposta gratuitamente se non al costo della connessione di casa. Grazie del suo contributo, peccato che dopo è scaduto nella polemica sterile….insomma continui ad aiutare gli altri per il puro gusto di farlo e per il piacere che si prova nel farlo. Non faccia passare la sua soddisfazione per il benessere che si prova a dire “ne so più io, sono più bravo”….troverà SEMPRE chi ne sa più di lei o perchè è troppo giovane e inesperto o perchè troppo anziano. Per cui si fidi di me….pensi a quanto può aiutare gli altri con le sue nozioni e le metta a disposizione degli altri. Io lo faccio quotidianamente e mi sento bene.

>L’unico inconveniente dinnanzi a cui si potrebbe trovare il beneficiario è la regola del titolo da parte dell’emittente

La REVOCA, non la regola! Voi che dovreste chiarire le idee a chi legge non riuscite a capire neanche quello che scrivete!

P.S. Il commento sarà censurato, ovviamente…

Non vedo il nesso tra somma dovuta e lei che la vorrebbe indietro. Stante ciò rimanderei una raccomandata con i motivi che la spingono a stornare l’assegno, sempre che sia ancora annullabile.. Diciamo che per queste manovre di impulso ci si deve riflettere perchè le sue ragioni vanno condivise con la controparte altrimenti si litiga e qui mi sembra da quel poco che leggo che l’onorario dell’avvocato sia dovuto mentre le sue pretese al momento sono sono sue considerazioni personali.

Buongiorno,

vorrei sottoporle questa situazione, 3 anni fa ho inviato al mio avvocato tramite raccomandata assicurata u assegno di € 6.200 il quale a tutt’oggi non è stato incassato, non essendomi lasciato in buoni rapporti con lo stesso vorrei recuperare la somma ma non ho l’assegno cartaceo, come posso fare?

Grazie

Paolo

no, al più le chiederanno un certificato per dimostrare provenienza del denaro e farà vedere atto di vendita.

Una volta che hai in mano un assegno circolare,a esempio per un atto di compra_vendita,per un immobile.Per sicurezza non e’ opportuno chiedere tramite la tua banca un BENE EMISSIONE alla Banca che lo ha emesso:Per sicurezza…mi risulta che esistono molti assegni circolari,falsi….di matrici precedendemente rubate.Sinceramete per importi importanti lo farei..non si sa mai!!

buongiorno,io e mia moglie abbiamo venduto una casa,in comunione dei beni,e siccome mia moglie non ha un conto corrente,la banca del compratore mutuatario,ha fatto due assegni circolari a mia moglie,domanda,e’ possibile per mia moglie poterli riscuotere direttamente presso la banca emissaria degli assegni senza pagare nulla e senza alcun rischio? Grazie per una vostra risposta.

grazie per le info, ero preoccupato per la reversibilità