Esempio calcolo ristori per partite Iva e Società: file editabile per calcolare il contributo dal Decreto Sostegni Governo Draghi

Vediamo un pratico esempio di calcolo del ristoro con un file xls editabile di calcolo che potete scaricare gratis con donwload dal nuovo Decreto Sostegni 2021 del Governo esecutivo presieduto da Mario Draghi rispetto al precedente.

Il file xls editabile lo potrete scaricare gratis dal sito e modificare opportunamente in base alla vostra situazione specifica, che come immagino avrete sentito in ogni dove è correlata al calcolo del volume d’affari o fatturato sia per le società sia per le partite IVA, ditte, lavoratori autonomi, liberi professionisti etc.

Con il calcolo e anche l’esempio riportato li sotto potrete immeidatmente avere la percenzione di quanto vale il ristoro 2021 in soldoni o meglio, quanto potrà valere al massimo in relazione al vostro voume d’affari 2019 e la vostra perdita subita nel 2020.

Come sappiamo infatti il nuovo Decreto Sostegni 2021 introduce delle forme di sostegno basato sul calo del fatturato medio mensile. A questo applica delle percentuali di ristoro che variano in funzione dello scaglione di fatturato.

Vi anticipo fin da subito che le percentuali sono applicate alla perdita media mensile e non all’intero calo di fatturato così avete anche una misura della percentuale di sostenimento.

Del resto parliamo sempre di attività di impresa con un rischio imprenditoriale sotto e lo Stato non potrebbe indennizzare tutte le perdite subite per eventi pandemici secche al 50% o al 100%.

Chi lo pensa non conosce a fondo i meccanismi di funzionamento dello Stato o faceva meglio a optare per il lavoro dipendente oppure è in mala fede e chiede per il puro gusto di farlo.

Il calcolo del contributo a fondo perduto si effettua applicando una percentuale alla differenza di fatturato. Il significato di questo si sostanzia nel concorso dello stato ad una parte della perdita attribuibile agli effeetti della Pandemia.

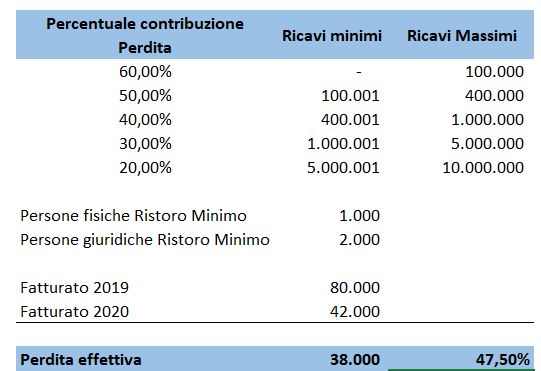

Percentuali ristoro decreto sostegni 2021

Le percentuali sono le seguenti:

– 60% della variazione negativa se i ricavi del 2019 sono inferiori o pari a 100.000 euro;

– 50% della variazione negativa, se i ricavi del 2019 superano i 100.000 euro e sono inferiori a 400.000 di euro;

– 40%, della variazione negativa se i ricavi del 2019 superano i 400.000 euro ma sono inferiori a 1.000.000 di euro;

– 30%, se i ricavi del 2019 superano 1.000.000 di euro ma non l’importo di 5.000.000 di euro;

– 20%, se i ricavi del 2019 superano 5.000.000 di euro ma sono inferiori a 10.000.000 di euro.

Nel caso in cui la differenza tra la media 2020 e quella 2019 sia negativa almeno in misura pari al 30% spetterà il contributo secondo le percentuali sopra descritte.

Se la perdita è inferiore la perdita non spetta. é come se il legislatore associasse ad una perdita del 30% il normale rischio di default dell’impresa a fronte della quale non spetterebbe alcun ristoro.

Ristoro Minimo 2021

Resta fermo comunque il contributo minimo di mille euro per le persone fisiche e di 2 mila euro per i soggetti diversi dalle persone fisiche come ditte o imprese.

Il valore massimo del contributo comunque potrebbe essere massimo 150 mila euro.

File Calcolo ristori 2021 Governo Draghi Decreto Sostegni

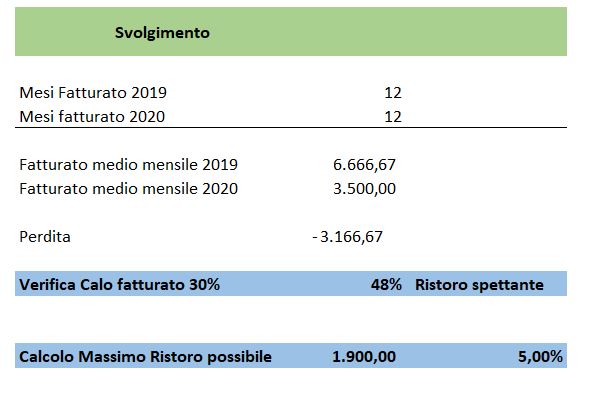

Nell’esempio viene previsto un fatturato 2019 di 80 mila euro per cui nella fascia che beneficerebbe del ristoro più alto. Se vi collocate in un fatturato diverso vi basterà modificare i due valori di fatturato, i mesi di attività 2019 e 2020 e cambiare eventualmente la percentuale nella cella “Calcolo Massimo Ristoro possibile”. Otterrete così il vostro ristoro spettante massimo.

Esempio Calcolo Ristoro Società 2021

Nel seguito un esempio con un fatturato inferiore ai 100 mila euro.

Come potete vedere purtroppo la contribuzione dello Stato alla Perdita non potrà andare al di sopra del 5% della perdita subita. Se il fine della norma viene inteso dai contribuenti e imprenditori e lavoratori autonomi come elemento in grado di impedire la chiusura di una attività, beh, posso rispondere che non è in grado di farlo.

Tuttavia v’è da dire che questo insieme agli altri provvedimenti che riguardano la sospensione dei pagamenti, licenziamenti etc dovrebbero riuscire a limitare i danni nel tessuto economico. Sicuramente le imprese più deboli finanziariamente subiranno perdite non supportabili se non attraverso aperture di future linee di credito.

Nel seguito il precedente ristoro introdotto dal Governo Conte

Calcolo Ristoro Governo Conte 2020

Il valore assunto dal contributo a fondo perduto erogato al richiedente mediante apposita istanza dipende da alcune percentuali fisse da applicare alla differenza dei fatturati.

Vediamo quali sono le percentuali per il contributo a fondo perduto e la ratio sottostante.

La percentuale si applicherà alla differenza tra l’ammontare del fatturato e dei corrispettivi del mese di aprile 2020 e l’ammontare del fatturato e dei corrispettivi del corrispondente mese del 2019

Le percentuali sono nel seguito riepilogate

-20% per i soggetti che hanno dichiarato ricavi, compensi e corrispettivi 2019 al di sotto della soglia di 400 mila euro;

-15% per i soggetti che hanno dichiarato ricavi, compensi e corrispettivi 2019 al di sotto della soglia di 1 milione di euro e superiori a 400 mila euro;

-10% per i soggetti che hanno dichiarato ricavi, compensi e corrispettivi 2019 al di sopra della soglia di 1 milioni di euro.

Per i soggetti che non hanno un esercizio di confronto per esmepio perché hanno iniziato l’attività proprio nel 2020 potranno comunque presentare istanza per la richiesta dell’aiuto economico.

Il valore sarà pari a euro 1.000 per le persone fisiche e di euro 2.000 per i soggetti diversi dalle persone fisiche.

Se per esempio la società ha aperto la partita IVA dopo il primo gennaio 2019 la base di calcolo a cui applicare le percentuali previste dagli alleati al decreto ristori saranno pari al maggiore importo tra il fatturato o i corrispettivi del 2020 e il 2019 applicando poi le percentuali viste sopra del 20%, 15% o 10% per cento.

Nel caso però il valore del 2020 sia maggiore del 2019 ci sarà comunque un contributo ma sarà pari a 1.000 euro per le persone fisiche e 2.000 euro per i soggetti diversi dalle persone fisiche).Esiste comunque una soglia massima di contributo erogabile che non potrà superare i 150.000 euro erogati.

Esempio Calcolo Contributo

Contributi a fondo perduto: come funziona l’aiuto economico

Per la presentazione della domanda dei contributi a fondo perduto la scadenza per la trasmissione telematica è il 15 gennaio 2021. Il contributo a fondo perduto è stato introdotto dal Decreto Rilancio Italia e ora prorogato e modificato dal Decreto Ristori e Ristori bis 2020. Il giorno da cui si potrà presentare la domanda è il 20 novembre 2020. Ricordiamo che il contributo a fondo perduto è una somma di denaro data mediante bonifco bancario dallo Stato per il tramite dell’agenzia delle entrate erogata per sostenere alcuni titolari di partita IVA che hanno subito direttamente o indirettamente gli effetti della pandemia e dell’emergenza “Covid-19”.

Come presentare domanda

La domanda va presentata tramite il portale “Fatture e corrispettivi” dell’Agenzia delle Entrate.

Per accedere al portale sarà necessario accedere all’area riservata alla pagina che trovate qui di seguito:

Si potrà accedere anche attraverso il software dell’agenzia delle entrate denominato “Desktop telematico”. Con un nuovo provvedimento del 20 novembre 2020, la stessa Agenzia ha approvato il modello di istanza.

Chi può richiedere il contributo a fondo perduto

Potranno richiederlo tutti i titolari di partita IVA che esercitano come attività prevalente una di quelle elencate nella tabella che trovate nel seguito suddivisa per codici ATECO. La tabella fa parte dell’allegato 1 del Decreto Ristori o quella aggiornata dell’allegato 2 del Decreto Ristori bis.

I titolari di partita Iva sia società sia lavoratori autonomi o dite devono avere il domicilio fiscale o la sede legale o operativa nelle regioni “rosse” ossia quelle caratterizzate dal massimo grado di rischiosità e soprattutto con ridotta capacità lavorativa e di produzione. Queste regioni sono quelle individuate dal Ministro della salute.

Il contributo può essere richiesto per coloro che sono in attività e anche per quelli che hanno iniziato l’attività dal 25 ottobre 2020 anche se vedrete che sarà in misura ridotta.

Possono richiederlo anche i titolari di partita IVA la cui attività è stata cessata alla data di presentazione dell’istanza

Possono accedere al contributo anche coloro che hanno aperto la partita IVA dal primo gennaio 2019. In questo caso il contributo spetterà anche nel caso in cui non si sia in gradi per logica di un parametro di valutazione d confronto dell’anno precedente.

Ulteriore requisiti o condizione per fruire del contributo riguarda il fatturato o i corrispettivi del mese di aprile 2020 che dovranno essere inferiori ai due terzi di quelli registrati nel mese di aprile 2019.

Contributo a fondo perduto: Dati da inserire nell’istanza per la richiesta

Il soggetto richiedente dovrà indicare il suo codice fiscale e se diversa anche la partita IVA.

Inoltre si dovrà indicare l’IBAN su cui sarà accreditato il contributo. Naturalmente l’IBAN dovrà essere intestato al soggetto richiedente che dovrà essere il titolare effettivo.

Nel frontespizio dovrà essere indicato il codice fiscale del soggetto dell’eventuale soggetto incaricato della trasmissione telematica dell’istanza comprensiva della dichiarazione sostitutiva per la delega alla trasmissione.

Se non volete affidarvi ad un intermediario potrete farlo con Fiscoonline o Entratel, i software messi a disposizione dell’Agenzia delle entrate a cui si accede mediante autenticazione inserendo le proprie tre credenziali (ID, password e PIN).

In caso di errore nella compilazione dell’istanza sarà possibile reinviarne un’altra entro la scadenza e a patto che non sia già stata accolta o non si sia ricevuto l’accredito delle somme.

Casi particolari: prosecuzione attività del defunto de cuius

Dovrà essere indicare se si è eredi nel caso in cui si tratti della prosecuzione dell’attività del de cuius comprensivo del suo codice fiscale

Si dovrà riportare l’ammontare del fatturato e dei corrispettivi del mese di aprile 2020 ed il confronto con quelle del 2019 per verificare il requisito della riduzione rispetto all’anno precedente.

Contributo fondo perduto: Presentazione Istanza

Contributo fondo perduto: Come presentare l’istanza

L’istanza potrà essere presentata dal 20 novembre al 15 gennaio 2021

Una volta presentata l’istanza si riceverà un numero di protocollo con la presa in carico della pratica. L’agenzia delle entrate a quel punto verifica la presenza di tutti i requisiti formali prima di poter avviare la fase di elaborazione dell’istanza.

Se l’istanza possiede i requisiti sarà rilasciata una seconda ricevuta di accoglimento della domanda del contributo.

L’istanza potrà essere rigettata e saranno indicati i motivi dello scarto insieme alla ricevuta di scarto.

L’Agenzia delle entrate oltre a verificare l’intestazione del conto corrente effettua i controlli con tutti dati disponibili nel suo grande data base dell’anagrafe tributaria sempre al fine di verificare il possesso dei requisiti richiesti per ottenere il beneficio economico. A titolo esemplificativo si controllano i dati delle dichiarazioni dei redditi, dei conti correnti, delle posizioni previdenziali, delle fatture elettroniche trasmesse insieme ai reigstri trasmessi, se presenti e i corrispettivi telematici comunicati se presenti. Oltre alla coerenza con le liquidazioni periodiche IVA e le dichiarazioni annuali IVA.

In caso di incassi di contributo non dovuto sarà necessaria l’immediata restituzione delle somme comprensive degli interessi calcolati in tasso di interesse legale. Non saranno però applicate sanzioni come mi sarei immaginato.

Contributi a Fondo Perduto: fonte normativa

Decreto legge L n. 137 del 2020 (Decreto Ristori) art. 1 del

DL n. 149 del 2020 Decreto Ristori bis art. 2

DPCM del 3 novembre 2020 articolo 3

DL n. 149 del 2020 dell’art. 30

{kind=link}

Se si riferisce al 5% sarebbe la percentuale del ristoro rispetto alla perdita. Se invece si riferisce al 48% quella è la perdita rispetto al fattura 2019 (voluto)

Mi permetto di segnalare un errore sul vostro foglio Excel. Avete calcolato la percentuale finale sul fatturato 2020 e non sul 2019. Saluti