La Legge di Bilancio 2022 introduce importanti novità sia in merito a come utilizzare lo sconto in fattura sia per quali lavori è possibile fare domanda con apposito modulo.

Il DL Rilancio ha sancito finalmente la possibilità di utilizzare il credito fiscale derivante dalle detrazioni sul risparmio energetico, ristrutturazione e sisma bonus. Argomento cavalcata da questo blog da oltre 10 anni e che finalmente ha visto la luce dapprima nel recepimento all’interno del decreto e ora successivamente nel provvedimento

provvedimento del Direttore dell’Agenzia delle entrate Prot. n. 283847/2020 con cui sono forniti chiarimenti applicativi in sintesi su come utilizzare e come funziona lo sconto in fattura.

In sintesi, come anticipato nella guida alla cessione e allo sconto in fattura la legge prevede che prevedeva la possibilità della cessione del credito o lo sconto in fattura è di qualche anno fa. Finalmente però con il riconoscimento di una detrazione del 110% si è aperta la strada anche per far guadagnare le banche per cui voilà, l’argomento ha preso piede e sono stati emanati istruzioni e modelli per presentare la domanda.

Le spese oggetto di agevolazione devono essere sostenute fino al 31 dicembre 2021.

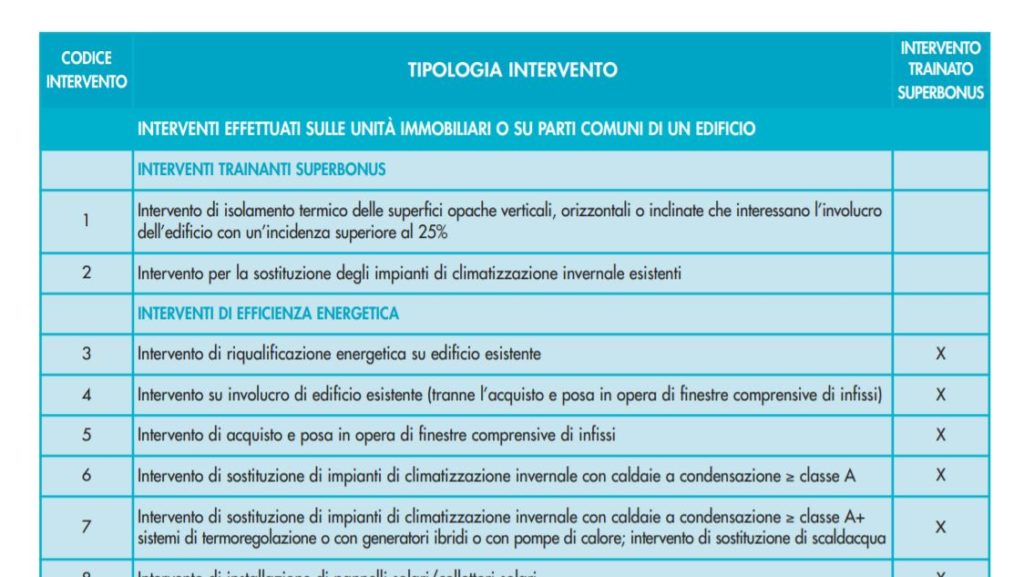

Le spese che danno diritto alla detrazione fiscale che può essere ceduta sono, al momento (!), quelle relative agli interventi di:

a) recupero del patrimonio edilizio di cui all’articolo 16-bis, comma 1, lettere a) e b), del TUIR;

b) efficienza energetica di cui all’articolo 14 del DL n. 63/2013, convertito, con modificazioni, dalla legge n. 90/2013 e di cui ai commi 1 e 2 dell’articolo 119;

c) adozione di misure antisismiche di cui all’articolo 16, commi da 1-bis a 1-seplies del DL n. 63/2013, convertito, con modificazioni, dalla legge n. 90/2013, e di cui al comma 4 dell’articolo 119;

d) recupero o restauro della facciata degli edifici esistenti, ivi inclusi quelli di sola pulitura o tinteggiatura esterna, di cui all’articolo 1, comma 219, della legge n. 160/2019;

e) installazione di impianti fotovoltaici di cui all’articolo 16-bis, comma 1, lettera h) del TUIR n. 917, ivi compresi gli interventi di cui ai commi 5 e 6 dell’articolo 119 del presente decreto;

f) installazione di colonnine per la ricarica dei veicoli elettrici di cui all’articolo 16-ter DL n. 63/2013, convertito, con modificazioni, dalla legge n. 90/2013, e di cui al comma 8 dell’articolo 119.

Tuttavia arriveremo ad avere la possibilità di cedere vendere i crediti fiscali derivanti dalle detrazioni a chiunque e di qualsiasi natura perchè non vi è ragione di limitare la circolazione di un mio diritto di credito. Questo sono certo che avverrà perchè non posso essere limitato nel farlo e nemmeno devo essere obbligato ad attendere 10 anni per poterlo utilizzare pienamente. Potrà essere prevista quindi la possibilità venderlo a terzi anche se questo sicuramente passerà per la cessione di un credito per cui facile pensare che a fronte di un credito di 100 potrò venderlo magari ad una banca o ad un broker per 90, ma così potrò avere subito i miei soldi per soddisfare esigenze del momento.

Quando è possibile richiedere lo sconto in fattura

Lo sconto in fattura potrà essere richiesto sia prima dell’inizio dei lavori sia ad ogni stato avanzamento. L’agenzia chiarisce nel provvedimento che per la cessione dello sconto in i SAL non possono essere più di due per ciascun intervento e devono essere almeno pari il 30% rispetto all’intera commessa.

Lo sconto in fattura prevede che sia il fornitore a concedere lo sconto e a richiedere il rimborso all’agenzia delle entrate tramite piattaforma on line e secondo la modulistica che trovate nel seguito. Il rimborso avverrà sotto forma di credito di imposta per cui la prima cosa da verificare è la quantificazione del credito di imposta assorbibile dal fornitore.

Il fornitore infatti dovrà verificare preliminarmente quanti sconti può concedere in quanto potrebbe non avere reddito imponibile sufficiente per concedere sconti all’infinito.

In alternativa il fornitore potrà cederlo a sua volta ad altri soggetti incluse banche, intermediari finanziari, istituti di credito, società di factoring e gli altri

sarà possibile anche concedere sconti in fattura parziali

Non solo il fornitore ma anche il contribuente che sostiene il costo dell’intervento e dell’opera potrebbe valutare conveniente per sè e per le due scelte di investimento destinare solo una parte del prezzo alla sconto in fattura e l’altra parte sostenerla lui. Non scordiamoci che viviamo in un momento dove avere i soldi sul conto corrente sta diventando un costo anche se questo può sembrare un controsenso per cui avere delle detrazioni spalmate nel tempo assorbe l’effetto inflazione nel corso degli anni.

Il contributo sotto forma di sconto è pari alla detrazione

fiscale spettante e non può in ogni caso essere superiore al

corrispettivo dovuto.

Il vantaggio dello sconto in fattura risiede nella possibilità avere l’intervento praticamente a costo zero. Il costo sarà quello per la richiesta dei visti di conformità della parte tecnica e di quella fiscale. Al più probabilmente vi richiederanno l’anticipo al momento dell’accettazione della proposta ma l’esborso monetario richiesto sarà minimo rispetto al valore complessivo dell’opera da realizzare.

Cessione del Credito: Modulo e modello da utilizzare

COMUNICAZIONE DELL’OPZIONE RELATIVA AGLI INTERVENTI DI RECUPERODEL PATRIMONIO EDILIZIO, EFFICIENZA ENERGETICA, RISCHIO SISMICO, IMPIANTI FOTOVOLTAICI E COLONNINE DI RICARICA

L’agenzia delle entrate ha emanato il provvedimento n. 283847 dell’8.08.2020 con cui è stato introdotto il modello per la Comunicazione dell’opzione relativa agli interventi di recupero del patrimonio edilizio, efficienza energetica, rischio sismico, impianti fotovoltaici e colonnine di ricarica”. Il modello dovrà essere utilizzato dai soggetti fruitori delle detrazioni.

L’esercizio dell’opzione, sia per gli interventi eseguiti sulle unità immobiliari, sia per

gli interventi eseguiti sulle parti comuni degli edifici, è comunicato all’Agenzia delle

Entrate utilizzando il modello

La Comunicazione è inviata esclusivamente in via telematica all’Agenzia

delle entrate.

La trasmissione potrà avvenire a partire dal 15 ottobre 2020.

La Comunicazione deve essere inviata entro la scadenza del 16 marzo dell’anno successivo a quello in cui sono state sostenute le spese che danno diritto alla detrazione.

Nel caso di opzione esercitata solo sulle rate residue delle detrazioni non fruite la scadenza per la trasmissione telematica la scadenza coinciderà invece con il termine ordinario di presentazione della dichiarazione dei redditi in cui avrebbe dovuto essere indicata la prima rata ceduta non utilizzata in detrazione.

Con successivo provvedimento saranno definite le specifiche tecniche per

la trasmissione dei dati all’Agenzia delle entrate. Eventuali aggiornamenti delle

specifiche tecniche saranno pubblicati nell’apposita sezione del sito internet

dell’Agenzia delle entrate e ne sarà data relativa comunicazione.

La Comunicazione è inviata dal beneficiario della detrazione, direttamente oppure avvalendosi di un intermediario abilitato. La comunicazione andrà effettuata mediante il servizio web disponibile nell’area riservata del sito internet dell’Agenzia delle entrate oppure mediante i canali telematici dell’Agenzia delle entrate. parliamo di fiscoonline on entratel.

Con riferimento agli interventi che danno diritto alla detrazione di cui

all’articolo 119 del decreto-legge n. 34 del 2020, la Comunicazione relativa agli

interventi eseguiti sulle unità immobiliari è inviata esclusivamente dal soggetto che

rilascia il visto di conformità.

Il mancato invio della Comunicazione nei termini e con le modalità previsti dal presente

provvedimento rende l’opzione inefficace nei confronti dell’Agenzia delle entrate

Comunicazione per i Condomini e interventi eseguite su parti comuni di edifici

La Comunicazione per i lavori nei condomini o sulle parti comuni degli edifici è

inviata dall’amministratore di condominio, direttamente oppure avvalendosi di un

intermediario abilitato.

Non è previsto obbligo di nominare l’amministratore del condominio e i condòmini non vi abbiano provveduto, la Comunicazione è inviata da uno dei condòmini a tal fine incaricato.

Nel caso di opzione esercitata solo sulle rate residue delle detrazioni non fruite

la Comunicazione è inviata dal condomino, direttamente oppure avvalendosi di un intermediario abilitato.

La Comunicazione relativa agli interventi eseguiti sulle parti comuni degli edifici può essere inviata, esclusivamente mediante i canali telematici dell’Agenzia delle entrate o dal soggetto che rilascia il visto di conformità oppure dall’amministratore del condominio.

Nel caso di opzione esercitata solo sulle rate residue delle detrazioni non fruite la

Comunicazione è inviata esclusivamente dal soggetto che rilascia il visto di conformità.

per gli interventi di cui ai commi 1, 2 e 3 del citato articolo 119, i tecnici abilitati

asseverano il rispetto dei requisiti previsti. Una copia dell’asseverazione

è trasmessa, esclusivamente per via telematica, all’Agenzia nazionale per le nuove

tecnologie, l’energia e lo sviluppo economico sostenibile (ENEA). La Comunicazione è inviata a decorrere dal quinto giorno lavorativo successivo al rilascio da parte dell’ENEA della ricevuta di avvenuta trasmissione dell’asseverazione ivi prevista. L’ENEA trasmette all’Agenzia delle entrate i dati sintetici delle asseverazioni, secondo termini e modalità telematiche definiti d’intesa tra i medesimi enti. Sulla base dei dati ricevuti l’Agenzia delle entrate verifica l’esistenza dell’asseverazione indicata nella Comunicazione, pena lo scarto

della Comunicazione stessa

Cosa succede dopo la trasmissione della comunicazione

Dopo la trasmissione della comunicazione viene rilasciata di avvenuta presentazione. La ricevuta è un documento importantissimo come il protocollo di trasmissione telematica in quanto attesta l’avvenuta presentazione della domanda. La ricevuta invece attesta la presa in carico, ovvero lo scarto. L’eventuale scarto della comunicazione deve riportare anche le motivazione per dare modo al contribuente di modificare l’eventuale errore e ripresentare la comunicazione e non perdere cosi i beneficio.

Annullamento della comunicazione

Qualora vi rendete conto che la comunicazione contiene dati errati o non corretti potete procedere in modo autonmo all’annullamento della trasmissione

La Comunicazione può essere annullata entro il quinto giorno del mese successivo a

quello di invio, pena il rifiuto della richiesta. Entro lo stesso termine, può essere inviata

una Comunicazione interamente sostitutiva della precedente; altrimenti, ogni

Comunicazione successiva si aggiunge alle precedenti.

Nel caso dei condomini e per gli interventi sulle parti comuni di edifici il condomino beneficiario della detrazione che cede il credito, se i dati della

cessione non sono già indicati nella delibera condominiale, comunica

tempestivamente all’amministratore del condominio l’avvenuta cessione del credito e la relativa accettazione da parte del cessionario, indicando, oltre al proprio codice fiscale, l’ammontare del credito ceduto e il codice fiscale del cessionario. Nel caso

in cui, ai sensi dell’articolo 1129 del codice civile, non vi è obbligo di nominare

l’amministratore del condominio e i condòmini non vi abbiano provveduto, i

suddetti dati sono comunicati al condomino incaricato di inviare la Comunicazione

all’Agenzia delle entrate;

b) l’amministratore del condominio comunica ai condòmini che hanno effettuato

l’opzione il protocollo telematico della Comunicazione di cui ai punti 4.3 e 4.4; nel

caso in cui, ai sensi dell’articolo 1129 del codice civile, la Comunicazione sia stata

inviata da uno dei condòmini a tal fine incaricato, vi provvede quest’ultimo.

Esempio sconti in fattura

Un classico esempio che porto ai miei clienti è quello di un contribuente che intende sostenere una spesa per un intervento di ristrutturazione della sua villetta che ha diritto al super bonus del 110%. Supponiamo questa spesa sia stata quantificata complessivamente in 50 mila euro. A fronte di questa spesa il contribuente avrà diritto a portare in detrazione fiscale 55 mila euro. Il credito sarà quindi pari a 55 mila euro. In una situazione normale lo sconto in fattura potrebbe essere pari a 55 mila euro ossia l’intero importo del credito maturato con la spesa. Tuttavia come detto sopra lo sconto potrebbe anche essere parziale per cui potrebbe procedere a richiederlo sconto per 40 mila euro e 15 mila euro tenerle come detrazione fiscale per abbassare le sue future imposte di 1/10 l’anno moltiplicato per i restanti 15 mila euro per cui 1.500 euro l’anno.

CESSIONE CREDITO E SCONTO IN FATTURA LEGGE RIFERIMENTO

L’articolo 119 del decreto-legge 19 maggio 2020, n. 34 ha previsto che per le spese per interventi di sostituzione degli impianti di climatizzazione invernale e di riduzione del rischio sismico effettuati dal 1° luglio 2020 al 31 dicembre 2021 la percentuale di detrazione è aumentata al 110 per cento. Inoltre, ha disposto che anche gli interventi di efficienza energetica, nonché l’installazione di impianti fotovoltaici, di sistemi di accumulo integrati e di colonnine di ricarica, se effettuati congiuntamente agli interventi di cui al comma 1 dell’art. 119, possano beneficiare della medesima percentuale di detrazione. L’art. 121, comma 2, dello stesso decreto ha previsto la possibilità per i soggetti che sostengono, negli anni 2020 e 2021, spese per gli interventi di recupero del patrimonio edilizio, efficienza energetica, rischio sismico, impianti fotovoltaici e colonnine di ricarica, di optare in luogo dell’utilizzo diretto della detrazione, alternativamente per un contributo, sotto forma di sconto sul corrispettivo dovuto, dal fornitore che ha effettuato gli interventi ovvero per la cessione ad altri soggetti, ivi inclusi istituti di credito e altri intermediari finanziari.

I dati personali indicati in questo modello sono dunque trattati dall’Agenzia delle Entrate nell’esecuzione dei propri compiti di interesse pubblico o comunque connessi all’esercizio dei propri pubblici poteri di cui è investito il Titolare del trattamento. Con la firma apposta sul modello l’Agenzia delle entrate viene autorizzata a comunicare il codice fiscale al cessionario o al fornitore che applica lo sconto e ai loro incaricati del trattamento dei dati.

Chiarimenti Agenzia Entrate Sconto in fattura e cessione del credito: casi particolari

L’agenzia delle entrate interviene su alcuni casi particolari nella circolare 30 del 2020 chiarendo che le due opzioni possono essere esercitate anche da coloro che acquistano immobili facenti parte di fabbricati oggetto di interventi di restauro e risanamento conservativo e di ristrutturazione edilizia eseguiti da imprese di costruzione o ristrutturazione immobiliare;

Stessa possibilità riconosciuta anche alle cooperative edilizie a patto che entro 18 mesi dalla fine lavori procedano alla vendita o assegnazione dell’immobile.

per gli interventi di efficienza energetica indicati nell’articolo 14 del D.L. n. 63/2013, per i quali spetta l’ecobonus “ordinario”, come, ad esempio: interventi di sostituzione degli impianti di riscaldamento o delle finestre comprensive di infissi; interventi sulle strutture o sull’involucro degli edifici; interventi finalizzati congiuntamente anche alla riduzione del rischio sismico;

per gli interventi di adozione di misure antisismiche di cui all’art. 16, D.L. n. 63/2013, che danno diritto al sismabonus “ordinario”, compreso il sisma bonus acquisti di cui al comma 1-septies spettante per l’acquisto di abitazioni situate in zona sismica 1, 2 e 3, facenti parte di edifici demoliti e ricostruiti anche con aumento di volumetria.

Novità dalla Legge di Bilancio 2022

Il Governo Draghi, come anticipato in premessa ha introdotto importanti novità che qui possiamo vedere sintesi in quanto riguardano sia nuove tipologie di interventi “cedibili” mediante sconto in fattura sia la proroga degli interventi anche per il triennio 2022, 2023 e 2024. Tuttavia per alcuni interventi la finestra è ridotta.

Per esempio le due opzioni saranno aperte per il bonus facciate solo fino a fine 2022 con diritto alla detrazione (e quindi al credito) al 60%.

Altra novità riguarda l’ambito oggettivo di applicazione ossia le tipologie di lavori per le quali si può accedere allo sconto in fattura. Come più volte detto in questi anni era questione di tempo ma le fattispecie che originavano il credito erano le medesime per cui tanto vale il credito che matura da un intervento tanto deve valere la possibilità di richiederne lo sconto in fattura direttamente al fornitore.

Cosa cambia dal 2022 per lo sconto in fattura

La legge di Bilancio 2022 ha esteso la possibilità delle due opzioni sconto in fattura o cessione del credito anche agli interventi oltre ai classici interventi di manutenzione straordinaria su parti provati e ordinaria (solo sulle parti comuni), restauro e risanamento conservativo, installazione di impianti fotovoltaici anche a quelli previsti per l’eliminazione delle barriere architettoniche in edifici già esistenti e anche nei casi particolari oggetto di chiarimento da parte dell’agenzia delle entrate nella circolare 30 visti sopra.

Vi ricordo anche la possibilità di effettuare la richiesta dello sconto in fattura anche per questa tipologia di interventi come anche previsto dalla Legge di bilancio 2022 del Governo Draghi.

l’opzione cessione del credito o sconto in fattura vale infatti per la realizzazione di box, garage, autorimesse o posti auto in genere pertinenziali anche condominiali come previsto dall’articolo artt. 16-bis, c. 1, lett. d), del TUIR.

{kind=link}

Se solo un condomino non vuole lo sconto in fattura sulle parti comuni deve versare la sua quota al condominio che successivamente farà il bonifico parlante alla ditta, così da poter detrarre in autonomia il credito?

Buongiono: Mi chiedevo se posso usufuire dello sconto in fattura per acquisti di infissi esterni, porte interne e pavimenti eseguendo detti lavcori in economia ed in prima persona in quanto lavoratore edile specializzato, naturalmente presentando al mio comune la relativa CILA. Grazie

Ho effettuato dei lavori con il bonus facciate al 90%, e dei lavori al 50%, entrambi con lo sconto in fattura.

La mia domanda è: chi deve fare la comunicazione all’agenzia delle entrate, io o chi ha effettuato i lavori?

Grazie anticipatamente

Buongiorno, sto facendo una ristrutturazione con sconto in fattura del 50% (quindi pago alla ditta la metà) non sto cambiando finestre e termosifoni, che documentazione dovrebbe rilasciarmi la ditta? Posso avere delle sanzioni io se la ditta non fa la documentazione corretta?

Buongiorno, usufruendo dello sconto in fattura, posso portare in detrazione la somma rimanente?.

grazie

Buongiorno , vorrei sapere una cosa, se la Ditta che esegue i lavori ha delle pendenze con l’ufficio delle Entrate , al momento che deve ricevere la somma del 50% ,tramite banca o posta, rischia di non riceverli perché vanno a colmare il debito con l’ufficio dell’entrate? in poche parole le somme da ricevere vengono congelate?

Che differenza c’è fra

Sconto in fattura

Cessione del credito

Recupero in 10 anni col detrazione

L’ultima potrebbe convenire in generale a livello di risparmio?

condominio sei appartamenti ,tutti propietari si iniziano i lavori metà dicembre

il lavoro cappotto pitturata esterna sostituzione tapparelle

conviene lo scono in fattura o la ccessione del credito?

e vero che quello che ddicono cche e un lavoro gratis

salve

devo ristrutturare immobile di mia proprietà, con lo sconto in fattura del 50%

Una volta pagato tutto, io devo comunque compilare sul sito dell’Agenzia delle ENtrate, il modulo sconto in fattura o lo fa solo l’impresa?

grazie

Buonasera, nell’articolo cita che L’opzione dello sconto in fattura potrà essere richiesto sia prima dell’inizio dei lavori che mediante SAL. Questo vuol dire che io amministratore posso inviare la pratica di sconto in fattura prima iniziare i lavori e prima dell’emissione delle fatture dai fornitori..sulla base dell’impegnativo di spesa deliberato? .. dopodiché una volta costituito il fondo di garanzia del condominio (ossia il versamento della parte che i condomini devono pagare), ed una volta aperto il cantiere..fare emettere le fatture ai fornitori..e solo dopo di ciò fare accettare il credito?

Chiedo scusa per l’ignoranza, con lo sconto in fattura un condomino che non paga le tasse perchè non lavora può accedere allo sconto in fattura? nel nostro caso sostituzione ascensore.

La società che effettuerà il lavoro mi dice che la quota spese del condomino deve pagarla al cento per cento.

Grazie per la vostra delucidazione, Giuseppe.

Buongiorno,

vendo uno sconto in fattura del 50% per fornitura ed installazione climatizzatori, nel momento in cui faccio il bonifico parlante per detrazioni, il beneficiario della detrazione da indicare sono comunque io?

legale si, ma che on riscontro nella pratica ed eviterei di rishciare che la controparte si intaschi i suoi soldi, quello dello stato e non le faccia il lavoro.

Salve, vorrei sostuire i condizionatori con lo sconto del 50% in fattura, e il fornitore mi chiede il pagamento anticipato asserendo che farà i lavori solo dopo l’ottenimento dell’ok dall’agenzia delle entrate. E’ una modalità legale di procedere?

Grazie

Buonasera, quindi se la ditta che mi fa i lavori di ristrutturazione mi fa lo sconto in fattura per il 50% e per il superbonus del 110% mi devo per forza rivolgere ad un CAF per convalidare la pratica di cessione? Oppure devo solo confermare nel cassetto fiscale la cessione del credito al fornitore? Credo che ci sia poca chiarezza in merito perchè si usa il termine beneficiario che può essere fuorviante.

Grazie mille

Premesso che sarei dell’avviso di si ma che nel giro ci perdete una buona fetta (a voi la valutazione della commerciabilità dell’iniziativa) dovrete chiedere più che altro alla banca con cui collaborerete se possibile anche in base alla loro operatività.

Salve, buongiorno.

vorrei chiederle alcune cosa riguardanti lo sconto in fattura. Noi siamo una società che si occupa di ristrutturazioni e vorremmo capire se, applicando lo sconto in fattura, possiamo cedere a nostra volta il credito alle banche.

si, e il totale

Buongiorno. Nel momento in cui ottengo dal fornitore uno sconto finanziario del 50%, per un intervento rientrante nella categoria “contenimento energetico”, devo comunque espletare le formalità sul portale ENEA?

In tal caso dovrò indicare l’importo lordo totale oppure l’importo effettivamente pagato, pari al 50% del totale?

Grazie

Se cambio la mia vecchia caldaia con una nuova generazione a condensazione con valvole ecc.ecc., ho diritto ad un bonus del 65%.Quello che non so se detraibile in 5 oppure 10 anni ?

Grazie