Aggiornato il 4 Maggio 2023

Nell’articolo sono riportate le voci che entrano nel calcolo dell’Indicatore o Modello ISEE o nella dichiarazione sostitutiva Unica DSU o lo fanno in maniera ridotta al fine di rispondere a diverse domande di alcuni lettori che richiedono proprio in questo periodo chiarimenti sulla compilazione.

Nell’articolo sono riportate le voci che entrano nel calcolo dell’Indicatore o Modello ISEE o nella dichiarazione sostitutiva Unica DSU o lo fanno in maniera ridotta al fine di rispondere a diverse domande di alcuni lettori che richiedono proprio in questo periodo chiarimenti sulla compilazione.

Novità ISEE 2022

BONUS SOCIALI LUCE E GAS

Sul sito dell’Autorità di Regolazione per Energia Reti e Ambiente (ARERA) è disponibile una Guida che descrive come e quando si ricevono i bonus sociali. Dal 2022, a regime, la procedura di riconoscimento dei bonus sociali segue tempistiche differenti per i tre servizi (elettrico, gas e idrico) e per tipo di fornitura (diretta o indiretta: bonus sociali elettrico e gas per forniture dirette, bonus sociale idrico per forniture dirette e bonus sociali gas e acqua per forniture condominiali centralizzate).

Novità ISEE 2021 e nella DSU

Le novità del modello ISEE sono principalmente rivolte a migliorare l’identificazione dell’esatta capacità reddituale del singolo contribuente e del suo nucleo familiare analizzandone anche la consistenza patrimoniale. Per fare questo sono stati introdotti nuovi strumenti volti prima di tutto ad intensificare i controlli (ma magari perchè al momento fanno ridere o meglio non ho mai sentito parlare di alcun contribuente controllato anche se sul punto sono io ad essere poco informato immagino), poi esiste una nuova definizione del reddito intesa nel senso di ampliamento del perimetro di inclusione delle voci che compongono l’indicatore.

Cosa cambia nel modello ISEE 2019?

Il nuovo modello Isee 2019 recepisce alcune logiche di calcolo in quanto non si ha già diritto per esempio alle detrazioni per le spese sostenute per l’assistenza alle persone disabili presenti nel nucleo familiare ma si avrà diritto ad una maggiorazione dello 0,5% sulla scala di equivalenza definita nell’allegato 3 del D.P.C.M. n. 159 del 2013, e in particolare per ogni componente il nucleo con disabilità media, grave o non autosufficiente, si avrà una maggiorazione dello 0,5 al parametro della scala di equivalenza di cui all’allegato 1 del D.P.C.M. segnalato.

Il Consiglio di Stato ha chiarito la natura degli assegni previsti Fini assistenziali come per esempio le varie indennità per invalidità o disabilità che vanno a remunerare una handicap della persona ma non costituiscono un reddito aggiuntivo da considerare nell’Indicatore ISEE.

Per la determinazione del patrimonio immobiliare del nucleo familiare è prevista una franchigia che prevede una maggiorazione dello 0,5 del parametro della scala di equivalenza per ciascun disabile con disabilità media grave o non autosufficiente.

Dicono che…

Dicono che saranno intensificati i controlli perchè finalmente si sono resi conto che i modelli ISEE presentati a zero oppure quelli con nuclei familiari di 4 persone e poche migliaia di euro all’anno erano un tantino poco credibili.

Riduzioni e abbattimenti dell’ISEE (ante 2019): i dati da indicare in misura ridotta

Mentre avrete sicuramente letto nell’articolo dedicato al nuovo modello ISEE i dati da indicare nella nuova dichiarazione sostitutiva unica nel seguito trovate quelli principali da escludere dal calcolo o che andranno inseriti i misura ridotta e che sono principalmente:

- Redditi di lavoro dipendente che andranno abbattuti del 20 per cento e fino ad un massimo di 3 mila euro al fine di scontare, così come avverrebbe per i lavoratori autonomi, la quota parte di costi sostenuti per produrre il reddito di lavoro dipendente e che vengono assunti appunto come un 20% con un limite massimo di 3 mila euro.

- Aumentano le detrazioni previste nel modello Isee per i costi sostenuti per l’abitazione principale presa in affitto viene elevato il tetto di soglia da 5.165 a 7 mila euro che potrà essere incrementato inoltre di 500 euro per ciascun figlio convivente successivo però dal secondo.

- Inoltre viene eliminato il riferimento all’assegno corrisposto all’ex coniuge a seguito di provvedimento di separazione coniugale del coniuge e dei figli.

- Le pensioni e le varie prestazioni di assistenza sociale dovranno essere considerati con un abbattimento forfettario dell’20 per cento con un limite massimo di mille euro sempre in virtù della considerazione dei costi connessi per averla e della vecchiaia.

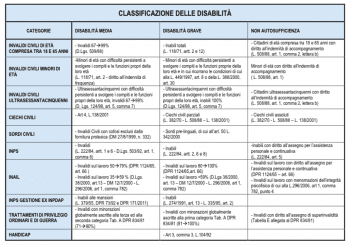

- Anche i portatori di handicap o persone non autosufficienti godranno di sconti ma in relazione al loro grado di inabilità che oggi viene considerata in tre livelli: disabilità media, grave e non autosufficienza. Il disabile medio potrà portarsi in detrazione 4 mila euro o 5,5 mila se minorenne. Il disabile grave 5,5 mila o 7,5 mila se minorenne. La persona non autosufficiente 7 mila o 9,5 mila se minorenne. Dal 2019 cambia la metodologia come anticipato in premessa.

- Nel calcolo del valore dell’immobile, valevole anch’esso ai fini dell’ISEE, si dovrà escludere la quota parte del mutuo ancora da pagare al fine di identificare con maggiore accuratezza la capacità tra chi casa ce l’ha senza mutuo e chi gravata dal mutuo.

- Mi vengono in mente anche altre voci come eventuali contributi per l’eliminazione di barriere architettoniche

Agevolazioni per i disabili o non autosufficienti nel modello ISEE

Dal calcolo della capacità reddituale il legislatore ha inteso attribuire anche altre agevolazioni che si si sostanziano nella possibilità di portare in detrazione dal calcolo dell’ISEE in cosi per colf o badanti o collaboratori domestico addetti all’assistenza personale del disabile o no autosufficiente.

Dal calcolo del modello ISEE si dovranno ulteriormente abbattere le spese sostenute per le cure mediche, i farmaci ed i costi di assistenza del disabile o non autosufficiente, comprese prestazioni specifiche identificate in base alla situazione del disabile (cani da giuda apparecchi acustici, ecc).

Per saperne di più

La definizione presa dalla norma è questa e la trovate all’articolo 2 del DPCM 153 del 2013 mentre quella della dichiarazione sostitutiva unica la trovate all’articolo 10 del DPCM 153 del 2013

I dati da indicare nel modello ISEE

Vi segnalo naturalmente l’articolo dedicato ai dati da indicare nel modello ISEE e alla sua compilazione che rappresenta una guida utile per farsi un’idea di come è stato strutturate, i quadri da compilare e le voci di cui si raccomanda di reperire la documentazione a sostenga per poterla inserire nella dichiarazione sostitutiva unica.

Mi raccomando poi di leggere l’articolo alla luce della Nuova certificazione Unica o Dichiarazione Sostitutiva Unica che ha introdotto novità che vanno ad incidere anche su questi punti che trovate qui sotto.

Modello ISEE 2017 + Istruzioni – Messaggio numero 1764 del 27-04-2017_Allegato n 1 (Da scaricare gratuitamente).

Le istruzioni iniziano da pagina 23 del pdf.

Novità 2015: pronta la nuova Dichiarazione Sostitutiva Unica (nella sostanza cambia molto poco)

Leggete l’articolo di approfondimento dedicato alla nuova dichiarazione sostitutiva unica DSU per il calcolo del nuovo ISEE

Ho trovato una sezione sul sito dell’INPS che consente di effettuare una simulazione del proprio indice e che trovate nell’articolo dedicato al calcolo del modello ISEE

Calcolo giacenza media

Vi segnalo il nuovo articolo dedicato al calcolo della giacenza media dei conti per il Modello ISEE

chi percepisce un vitalizio e versato su un conto corrente bancario o postale, per essere stato riconosciuto familiare di vittima della criminalità o del terrorismo, essendo esente irpef, HA DIRITTO A ESENZIONE NELL’ISEE?

Grazie

(firmato) segretario ass.familiare vittime di criminalità organizzata

Antonio

lei lo faccia uscire dal suo conto e loro lo levano. I 100 mila se non sono stati onorati sono ancora nelle sue tasche.

io ho un debito con un ente statale di oltre € 100.000, ma non ho trovato nessun CAF, che mi mette questo debito in diminuzione del mio reddito attivo, come posso fare per farlo presente nella compilazione del DSU o ISEE ?

Sicura del riferimento normativo citato. Se può indicarci maggiori dettagli di questa norma le sarei grato. Nel frattempo le riporto quanto indicato anche nelle istruzione per la compilazione del 730 2017 riferito al periodo di imposta 2016 e da riportare nel rigo Rigo E25. Credo che il discrimina sia da rintracciarsi in lei cosa intende per badante e quali sono le disabilità del caso specifico in quanto non tutte sono agevolate per questa particolare tipologia di voce di spesa.

Spese mediche e di assistenza specifica per le persone con disabilità: indicare l’importo delle spese mediche generiche e di quelle di assistenza specifica necessarie nei casi di grave e permanente invalidità o menomazione sostenute dalle persone con di- sabilità indipendentemente dalla circostanza che fruiscano o meno dell’assegno di accompagnamento.

Per una definizione delle persone con disabilità si vedano le istruzioni del rigo E3 della sezione I di questo quadro.

Le spese di assistenza specifica sostenute dalle persone con disabilità sono quelle relative a:

assistenza infermieristica e riabilitativa;

personale in possesso della qualifica professionale di addetto all’assistenza di base o di operatore tecnico assistenziale esclusiva-

mente dedicato all’assistenza diretta della persona;

personale di coordinamento delle attività assistenziali di nucleo;

personale con la qualifica di educatore professionale;

personale qualificato addetto ad attività di animazione e/o di terapia occupazionale.

Le prestazioni sanitarie rese alla persona dalle figure professionali sopraelencate sono deducibili anche senza una specifica prescrizione da parte di un medico, a condizione che dal documento attestante la spesa risulti la figura professionale e la prestazione resa dal profes- sionista sanitario (circolare dell’Agenzia delle Entrate n. 19/E del 1° giugno 2012).

Se la persona con disabilità viene ricoverata in un istituto di assistenza, non è possibile portare in deduzione l’intera retta pagata, ma solo la parte che riguarda le spese mediche e le paramediche di assistenza specifica che deve risultare distintamente nella documentazione rilasciata dall’istituto.

Le spese sanitarie per l’acquisto di medicinali sono deducibili se certificate da fattura o scontrino fiscale (c.d. “scontrino parlante”), in cui devono essere specificati la natura e la quantità dei prodotti acquistati, il codice alfanumerico (identificativo della qualità del farmaco) posto sulla confezione del medicinale e il codice fiscale del destinatario.

Le spese indicate in questo rigo sono deducibili anche se sostenute per i seguenti familiari, anche se non fiscalmente a carico:

coniuge;

figli, compresi quelli adottivi discendenti dei figli;

genitori (compresi quelli adottivi);

generi e nuore;

suoceri e suocere;

fratelli e sorelle (anche unilaterali); nonni e nonne.

in base alla legge 26 maggio 2016 n. 89 non mi risulta che i costi relativi pagamento stipendio badante regolarmente assunta per accudire persona disabile si possano portare in detrazione.

mi chiarite se e ricambiato qualcosa

Secondo me nessuno le da una risposta perché la domanda non è che sia molto chiara. Se non capisco male lei sta chiedendo sul perché l’ISEE non prende in considerazione il fatto che lei da un assegno alle sue due figlie e che questo anno leggendo i dati dello scorso anno non rappresenta adeguatamente la sua situazione? Giusto

Salve. Vi scrivo perché ho una situazione veramente difficile da sostenere e finora ne il caaf ne l inps ne tanto meno l ufficio delle entrate sanno come gestire la cosa. Sono divorziato e ho due figlie dal primo matrimonio. Sto con una compagna la quale ha due figlie dal primo matrimonio e ne abbiamo una insieme da dieci mesi. Ora. Io ho un lavoro tempo indeterminato. La mia ccompagna aveva due lavori a 4 ore uno a T.I. e uno a T.D. Rimasto incinta allo scadere del periodo di prova nn le è stato rinnovato il contratto. Quindi adesso ha solo un lavoro a 4 ore. Non abbiamo nessuno che ci aiuti con la bambina xche da parte sua è orfana di padre e la madre è invalida. Da parte mia mio padre vedovo che sta con un altra donna si rifiuta di occuparsene. Siamo dovuti ricorrere al nido che però con la nuova isee da settembre ci costerà retta piena perché oltre che guardare ai redditi 2013 cioè quando la mia compagna lavorava a tempo pieno faccio cumulo anche io anche se non siamo sposati e residenti sotto lo stesso tetto. Quindi cumulando i risparmi e gli stipendi andiamo oltre pagando quindi retta piena. La domanda è questa…io passo gli alimenti alle mie prime due figlie 450 euro al mese. In unno Sono 5 400 euro. Perché questi soldi mi devono fare cumulo sul 730 impedendomi così di rientrare in una fascia piu bassa ef accedere cosi al nido? Nessuno ci sa spiegare questa cosa. Ci dicono che abbiamo ragione ma nessuno ne sa nulla.Ora dico io. In un paese come questo dove gli immigrati sono sempre al primo posto all attenzione dei media, nn si potrebbe cercare di dare una mano anche agli italiani che si trovano veramente in difficoltà. ? Spero vivamente che qualcuno riesca a darci dei chiarimenti altrimenti la mia compagna dovrà perdere il lavoro x stare con la bimba andando incontro sicuramente ad una già difficile e complicata situazione familiare. Grazie

I titolari ultrasettantenni di assegno sociale (€ 638 nel 2015) grazie al nuovo ISEE sono considerati forse dall’INPS e da AMA Roma dei benestanti , visto che non hanno più titolo alla Social Card ed alla esenzione TARI . Questo almeno quanto emerge dalle risposte dei funzionarii competenti . E esatto tutto ciò , socialmente giusto od ingiusto che sia ?Ci sono decine di migliaia di anziani soli che si sono ritrovati questo omaggio del MEF , come confermato da patronati e Caf . E’ una svista , od un accanirsi sui soggetti più deboli ed indifesi ?