Analizziamo il caso particolare di acquisto da un concessionario di un’auto nuova da parte di un acquirente privato senza partita IVA per vedere come funziona la vendita, quali rischi si corrono e quale trattamento Iva applicare ai fini del possibile rimborso che si può richiedere.

Analizziamo il caso particolare di acquisto da un concessionario di un’auto nuova da parte di un acquirente privato senza partita IVA per vedere come funziona la vendita, quali rischi si corrono e quale trattamento Iva applicare ai fini del possibile rimborso che si può richiedere.

Definizione auto usata e nuova

Per auto nuova deve intendersi un’autovettura di prima immatricolazione oppure un veicolo che soddisfi almeno una delle seguenti condizioni:

- abbia percorso meno di 6 mila km

- abbia meno di 6 mesi dalla prima immatricolazione o iscrizione in altri pubblici registri automobilistici del paese UE.

Come vedete quindi l’autovettura appena esce dal concessionario non può dirsi o chiamare usata fin da subito con evidenti differenze anche sulle modalità di applicazione dell’Iva e sulla fatturazione. Questa definizione di autoveicolo nuovo è contenuto nel Decreto Legge n. 331 del 1993 e più precisamente nell’articolo 38.

Inoltre possiamo dire che, contrariamente a quello che si possa pensare anche un privato può vendere un’auto considerata “nuova”. Queste avviene se l’acquista e poi la rivende prima dei sei mesi o prima dei 6 mila km.

Come detto in premessa l’acquisto di un’autovettura nuova comunque soggetta ad Iva indipendentemente dai soggetti coinvolti ossia indipendentemente che abbiano o no la partita iva e che stiano effettuando la vendita nell’esercizio di arti o professioni. Nel caso di auto usata invece la vendita sarà assoggettata ad iva nel paese del venditore. In sintesi il privato che acquisto auto in Germania o altro paese UE come per esempio Francia o Spagna non deve versare Iva in Italia in quanto l’operazione è rilevante ai fini Iva nel paese del venditore soggetto IVA. Altro discorso per l’auto usata.

Attenzione quindi al caso particolare di un soggetto che, pur avendo acquistato da poco un’auto la vuole rivendere subito.

Vendita di un’auto considerata nuova da un privato all’estero

Anche nel caso di vendita da un soggetto privato di una auto che considerata secondo le disposizioni indicate in premessa dell’articolo si configurano una vendita intra comunitaria soggetta ad Iva nel paese di destinazione ossia nel paese di residenza fiscale del soggetto acquirente.

L’iva sarà a carico del soggetto che acquista mentre il venditore potrà richiedere il rimborso dell’Iva assolta al momento dell’acquisto indicata in fattura.

Il rimborso dell’Iva dovrà essere erogato entro 120 giorni dalla presentazione del modello iva così come definito dall’articolo 53 del decreto-legge 331 del 1993.

Acquirente Privato senza partita Iva

La persona fisica senza la partita Iva oppure il lavoratore autonomo che compra l’auto per propri fini personali e non per quelli strumentali all’attività professionale effettua l’acquisto senza rilasciare la propria partita Iva al venditore estero. Tuttavia pone comunque in essere quella che nel diritto tributario prende il nome di operazione intracomunitaria.

In base all’articolo 53, comma tre, del decreto-legge numero 331 del 1993 il contribuente acquirente deve pagare l’Iva nel paese della propria residenza fiscale o destinazione del veicolo. Per fare un esempio pratico che ci aiuti a comprendere meglio come avviene e chi deve pagare l’Iva possiamo immaginare il caso di un soggetto italiano che acquista la macchina tedesca da un soggetto privato dovrà pagare l’Iva in Italia. Se prendiamo il caso di un’auto del valore di € 20.000 comprata da un privato tedesco o francese (ma come vedremo anche nel caso di un concessionario), il privato italiano dovrà versare in Italia univa pari al 22% del prezzo pagato. Ecco svelato l’arcano mistero dei prezzi bassi su siti come autoscout o mobile.de. Ecco quindi che il tentativo di comprare la macchina dei propri sogni potrebbe rivelare una sgradita sorpresa.

Per cui nell’esempio parliamo di € 4.400. Non stiamo parlando di prezzi ridotti ma stiamo parlando di un aumento del prezzo di acquisto del 22% netto rispetto a quello che potrebbe essere riportato. È necessario quindi verificare bene la natura del venditore estero per capire quale sarà il prezzo che effettivamente dovremo pagare alla fine dell’operazione intracomunitaria. Verificare se il prezzo di vendita è già comprensivo dell’Iva ossia ha l’Iva esposta oppure per attirare il polpettone con il prezzo basso non la sta inserendo perchè tanto non la paga lui.

Non facciamoci ammaliare quindi dai prezzi bassi che vediamo sulle autovetture dei siti di annuncio estero tipo autoscout oppure mobile.de quanto su quelli probabilmente andrà ricaricata dell’Iva. Il desiderio di fare l’affare o di risparmiare 4, 5, 6 mila euro è sempre dietro l’angolo soprattutto per macchine di grande cilindrata o di prestigio.

Il versamento dell’Iva dovrà essere fatto con un modello F 24 che riporterà quali codice tributo nella sezione erario il 6099. È importante notare che fino a quando il soggetto italiano non procederà all’versamento dell’Iva non potrà effettuare l’immatricolazione del veicolo.

Fino a quando il soggetto privato non procederà all’versamento dell’Iva come specifico modello F24 di non potrà effettuare in Italia l’immatricolazione del veicolo straniero.

Tuttavia credo di essere il solo che vede i Italia circolare autovettore con la targa straniera in quanto come sappiamo è prevista la libera circolazione di veicoli UE anche in Italia.

Modalità compilazione modello F24 per versamento Iva codice tributo 6099

Nel seguito la modalità di compilazione del modello F24 per il versamento dell’Iva con codice tributo 6099. Il modello da utilizzare si chiama modello F24 Elide (link per download al sito).

L’importo a debito puo’ essere versato in forma rateale

Il codice e’ utilizzabile anche per indicare un importo a credito da compensare

Riferimento Normativo: DPR 633 del 99/99/1972

ESEMPIO 1: importo da versare

I dati proposti nell’esempio sono solo a titolo esemplificativo

| Importo: | 6.000,00 Euro |

| Anno d’imposta per cui si effettua il pagamento: | 2017 |

| Numero di rate prescelto: | 7 |

| Pagamento della prima rata di: | 857,14 Euro |

![]()

Campi del modello F24 |

come compilare il campo |

|---|---|

(1) codice tributo: |

indicare 6099 |

(2) rateazione/regione/prov/mese rif: |

rata che si paga (due cifre) e numero di rate prescelto (due cifre), nell’esempio 0107N.B.: in caso di pagamento in unica soluzione indicare 0101 |

(3) anno di riferimento: |

Anno d’imposta per cui si effettua il pagamento, nell’esempio 2017 |

(4) importi a debito versati: |

indicare l’importo a debito, nell’esempio 857,14 |

(5) importi a credito compensati: |

non compilare |

(6) TOTALE A: |

somma degli importi a debito indicati nella Sezione Erario |

(7) TOTALE B: |

somma degli importi a credito indicati nella Sezione Erario, non compilare se non sono presenti importi a credito |

(8) SALDO (A – B): |

indicare il saldo (TOTALE A – TOTALE B) |

(9) codice ufficio: |

non compilare |

(10) codice atto: |

non compilare |

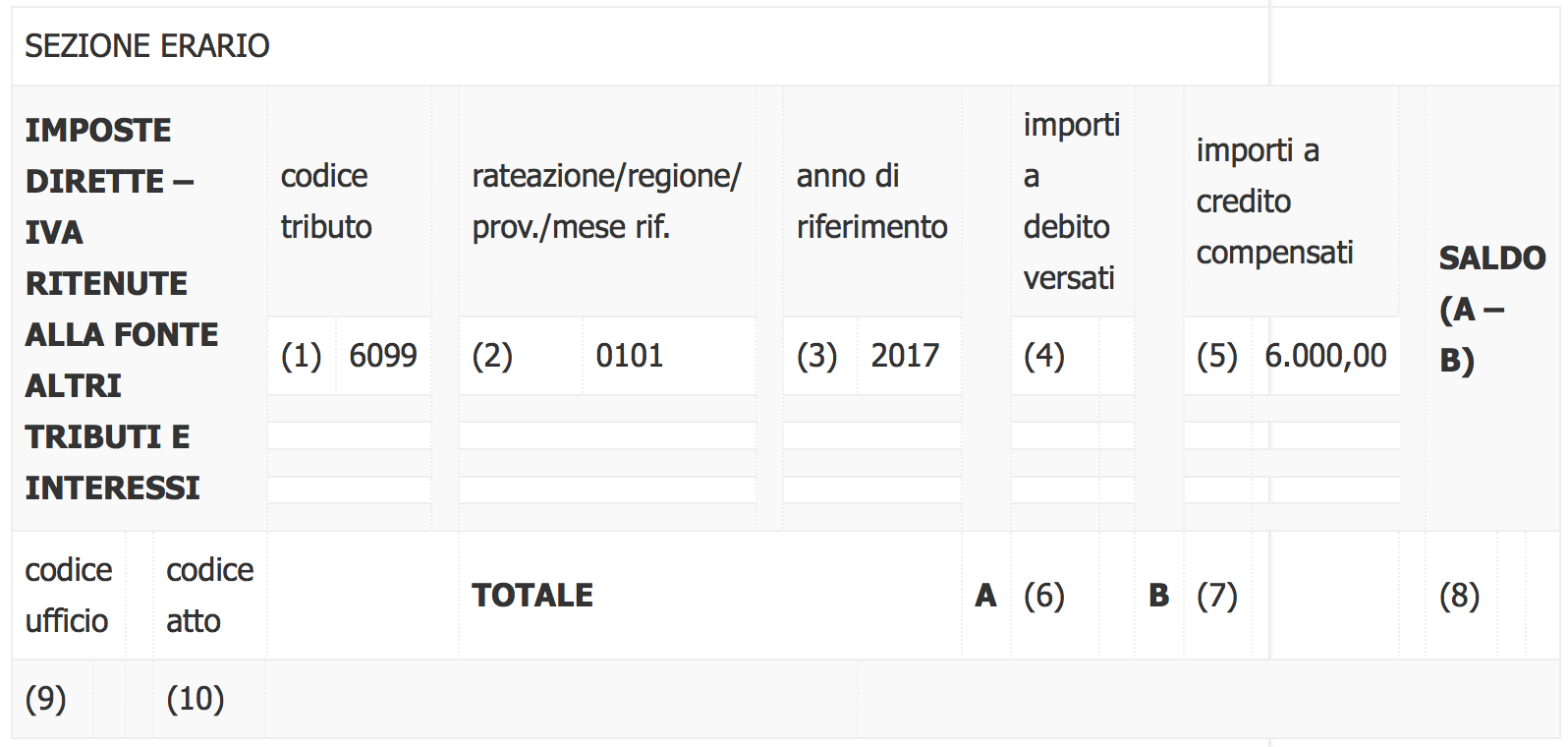

ESEMPIO 2: importo a credito

I dati proposti nell’esempio sono solo a titolo esemplificativo

| Importo: | 6.000,00 Euro |

| Anno d’imposta a cui si riferisce il credito: | 2017 |

![]()

| SEZIONE ERARIO | ||||||||||||||||||||||

| IMPOSTE DIRETTE – IVA RITENUTE ALLA FONTE ALTRI TRIBUTI E INTERESSI |

codice tributo | rateazione/regione/ prov./mese rif. |

anno di riferimento |

importi a debito versati |

importi a credito compensati |

SALDO (A – B) | ||||||||||||||||

| (1) | 6099 | (2) | 0101 | (3) | 2017 | (4) | (5) | 6.000,00 | ||||||||||||||

| codice ufficio | codice atto | TOTALE | A | (6) | B | (7) | (8) | |||||||||||||||

| (9) | (10) | |||||||||||||||||||||

| Campi del modello F24 | come compilare il campo |

|---|---|

| (1) codice tributo: | indicare 6099 |

| (2) rateazione/regione/prov/mese rif: | indicare sempre 0101 |

| (3) anno di riferimento: | Anno d’imposta a cui si riferisce il credito, nell’esempio 2017 |

| (4) importi a debito versati: | non compilare |

| (5) importi a credito compensati: | indicare l’importo a credito, nell’esempio 6.000,00 |

| (6) TOTALE A: | somma degli importi a debito indicati nella Sezione Erario, non compilare se non sono presenti importi a debito |

| (7) TOTALE B: | somma degli importi a credito indicati nella Sezione Erario |

| (8) SALDO (A – B): | indicare il saldo (TOTALE A – TOTALE B) |

| (9) codice ufficio: | non compilare |

| (10) codice atto: | non compilare |

{kind=link}