Aggiornato il 4 Maggio 2023

Tassazione delle rendite finanziarie prodotte da titoli di Stato emessi in italia o da obbligazioni con durata superiore ai 18 mesi da banche, società quotate nei mercati regolamentati europei o anche emessi da enti pubblici.

Cosa sono le obbligazioni per il Fisco

Le obbligazioni per il fisco non sono altro che “b) gli interessi e gli altri proventi delle obbligazioni e titoli similari, degli altri titoli diversi dalle azioni e titoli similari, nonche’ dei certificati di massa;” e la cui tassazione è stata modificata dal DL 138 del 2011 e modificata succiessivamente dal DL 66 del 2014 e che nella sostanza apporta le seguenti modifiche in base alle diverse tipologie di obbligazioni, per lo più facendo riferimento al soggetto emittente e al suo stato di residenza.

La regola generale è stata quella di incremento generale significativo della tassazione delle rendite finainziarie di questi titoli al 26%. Tuttavia ha previsto anche delle esenzioni da questo aumento che trovate nel seguito indicate e che scontano una tassazione ridotta del 12,50%

- Obbligazioni e titoli di Stato equiparati emessi dall’Italia;

- Obbligazioni e titoli di Stato equiparati emessi da Ststi appartenenti alla White List;

- Titoli di risparmio dell’economia meridionale;

Il fisco tassa i proventi in base al soggetto percettore delle somme a titolo di interesse attivo, rendita, provento o cedola e percepiti secondo il D.Lgs. 239/1996 differenziando le aliquote a seconda dei seguenti soggetti:

- I percettori persone fisiche, gli imprenditori individuali che fanno reddito di impresa (art.65 del Tuir), i soggetti esenti da Ires, i soggetti esclusi da Ires (ex. art. 74 del Tuir), le società semplici, le associazioni professionali e gli anti non commerciali ed i soggetti residenti nei paesi che consentono un adeguato scambio di informazioni (cfr. DM 04/09/1996 sulla white list) scontano un’imposta sostitutiva del 12,50%; tuttavia leggete nel seguito in quanto a seguto della nuova riforma sulla tassazione delle rendite finanziarie tale percentuale è aumentata.

- I fondi pensione, i fondi di investimento immobiliare, ed altri soggetti (ex. i fondi lussemburghesi, Oicvm, e altri soggetti non scontano alcuna ritenuta d’acconto anche se in questo caso si rende necessario approfondire l’analisi del regime di tassazione essendo presenti fattispecie con aliquote differenti).

Soggetti percettori dei proventi finanziari non residenti in Italia

Nel caso di soggetti non residenti vale il principio secondo cui in caso di presenza di convenzione contro le doppie imposizioni con regime di tassazione più favorevole rispetto a quello applicato dalla normativa interna si potrà fare appello alla Convenzione.

Entrata in vigore delle nuove disposizioni e aliquota sulle rendite finanziarie

Il nuovo regime fiscale si applicherà dal primo luglio 2014 il che significa che varrà per i proventi maturati da tale data in poi mentre quelli prima restano alle aliquote previgenti e alle plusvalenze realizzate da tale data in poi.

Leggete anche gli articoli dedicati alla tassazione delle rendite finanziarie in sitensi dove troverete il prelievo fiscale che viene effettuato per esempio sui Titoli di stato, BTP, CCT, CTZ, oppure la tassazione degli interessi attivi di conti correnti bancari e postali, depositi e vincolati, basta cercare attraverso il motore di ricerca interno, in alto a destra, in ogni pagina di Tasse e Fisco.

Alcuni esempi di prodotti finanziari o titoli di Stato

Nel seguito alcuni principali esempi di Titoli di Stato:

- I CCT sono titoli emessi dallo stato di durata dai 3 ai 7 anni a tasso variabile indicizzati secondo il rendimento dei BOT semestrali con una cedola periodica.

- I CTZ sono titoli a tasso fisso senza cedola con durata da 18 a 24 mesi e con taglio minimo di negoziazione pari a mille euro.

- Il BTP è un buono del tesoro poliennale con scadenza variabile da 3 ma anche fino a 30 anni e rappresentativo di uno quota del debito publico italiano con taglio minimo di mille euro. Il nuovo BTP Italia è un bond a quattro anni con taglio minimo di mille euro e con cedola periodica semestrale. Potete anche approfondire forme di investimento alternative che possono essere quelle di seguito elencate:

La tassazione ridotta non vale nel caso di Titoli di Debito emessi da Stati Sovrano non rientranti nella White List.

Aggiornamenti sulla tassazione delle rendite finanziarie

Aggiornamento 2012: con la nuova riforma sulla tassazione delle rendite finanzierie la tassazione sulle obbligazioni o bond privati che hanno una scadenza inferiore ai 18 mesi e come tali sono considerati più speculativi in quanto l’orizzonte temporale di mantenimento del titolo in portafolgio è piuttosto limitato nel tempo subisce un incrmeento passando 12,50% al 20%.

Dal 2012 cambia la tassazione sui titoli di debito pubblico?

In realtà resta invariata mantenendosi al livello precedente del 12,50% a titolo di Irpef cosa che non accade in realtà per molti altri prodotti finanziari che convergono verso un’unica aliquota del 20% anche se non in tutti i casi. Stiamo parlando anche in questo caso sia degli interessi sia delle plusvalenze da negoziazione. Le minusvalenze invece possono essere compensate con le plusvalenze dello stesso esercizio o di quelle realizzate nei quattro successivi.

Aggiornamento 2014: nonostante l’aumento della tassazione del Governo renzi sulle rendite finanziarie fino al 26% i titoli di Stato White list non sono toccati.

Tassazione dei Dividendi: persone fisiche società capitali azioni e partecipazioni

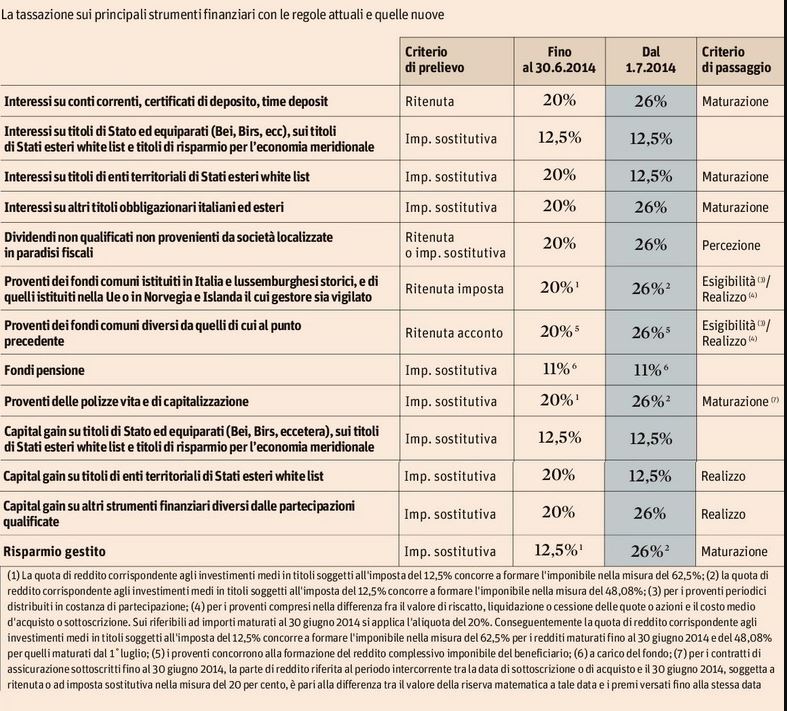

Tabella tassazione investimenti Finanziari