La rateizzazione delle imposte di Giugno (le tasse, quindi Irpef, Irap, INPS e Iva del 730 o del modello Unico) è uno strumento concesso dal legislatore per attenuare la batosta delle imposte di giugno, che fa scoprire al contribuene italiano di come quasi la metà del suo fatturato si trasformi in tasse. Vediamo come beneficiare della rateizzazione e quanto ci costa realmente.

La rateizzazione delle imposte di Giugno (le tasse, quindi Irpef, Irap, INPS e Iva del 730 o del modello Unico) è uno strumento concesso dal legislatore per attenuare la batosta delle imposte di giugno, che fa scoprire al contribuene italiano di come quasi la metà del suo fatturato si trasformi in tasse. Vediamo come beneficiare della rateizzazione e quanto ci costa realmente.

Come si versano le imposte e le tasse derivanti dalla dichiarazione

Tutti i contribuenti per il pagamento delle imposte devono utilizzare il modello di versamento F24. Le somme dovute a titolo di saldo e di acconto delle imposte ad eccezione dell’IVA possono essere rateizzate previa opzione per la rateizzazione in sede di dichiarazione annuale dei redditi modello Unico o nel 730. Le rate sono mensili ed avranno una maggiorazione che scatta dal mese di scadenza. Le rate sono versate entro il 16 di ogni mese e possono essere massimo di 6. L’interesse applicato sarà pari a quello definito dall’articolo 9 del decreto del Presidente della Repubblica 29 settembre 1973, n. 602 aumentato dell’1% (non si sa per quale motivo questa maggiorazione).

I contribuenti titolari di partita Iva

Questi sono obbligati ad effettuare i versamenti in via telematica direttamente tramite il servizio telematico utilizzato per la presentazione telematica delle dichiarazioni fiscali, o ricorrendo ai servizi di home banking delle banche e di Poste Italiane o utilizzando i servizi di remote banking (CBI) offerti dal sistema bancario, oppure tramite gli intermediari abilitati al servizio telematico Entratel che aderiscono ad una specifica convenzione con l’Agenzia delle Entrate ed utilizzano il software fornito loro gratuitamente dall’Agenzia delle Entrate o che si avvalgono dei servizi on line offerti dalle banche e da Poste Italiane.

I contribuenti non titolari di partita IVA

invece possono effettuare i versamenti su modello cartaceo (presso qualsiasi sportello di banche convenzionate, uffici postali, agenti della riscossione), oppure possono adottare le modalità telematiche di versamento utilizzando i servizi online dell’Agenzia delle Entrate o del sistema bancario e postale.

Nel modello F24 è necessario indicare il codice fiscale, i dati anagrafici, il domicilio fiscale, l’anno d’imposta per il quale si versa il saldo o l’acconto, nonchè i codici tributo, reperibili sul sito Internet dell’Agenzia, necessari per imputare correttamente le somme versate.

Il versamento può essere effettuato in contanti o con addebito sul conto corrente bancario o postale, con carte Pago Bancomat, presso gli sportelli abilitati, con carta Postamat, assegni postali, assegni bancari su piazza, assegni circolari e vaglia postali, presso gli uffici postali, con assegni bancari e circolari nelle banche, con assegni circolari e vaglia cambiari, presso gli agenti della riscossione.

Gli importi devono essere sempre indicati con le prime due cifre decimali, anche nel caso in cui tali cifre siano pari a zero. Nel caso in cui l’assegno risulti anche solo parzialmente scoperto o comunque non pagabile, il versamento si considera omesso.

Nel compilare il modello di versamento F24 si deve tener presente che gli interessi relativi agli importi a debito rateizzati di ciascuna sezione vanno esposti cumulativamente in un unico rigo all’interno della stessa sezione utilizzando l’apposito codice tributo, in corrispondenza di ciascun rigo, è possibile compilare soltanto una delle due colonne relativa agli importi a debito e agli importi a credito. Sullo stesso rigo del modello, infatti, può comparire un solo importo, l’importo minimo da indicare nel modello relativamente ad ogni singolo codice tributo è pari a euro 1,03. Tuttavia, non va eseguito alcun versamento se l’importo risultante dalla dichiarazione, riferito alla singola imposta o addizionale, è inferiore o uguale a 12 euro per le somme dovute a titolo di IRPEF e addizionali regionali e comunali, o se è inferiore a 10,33 euro per le somme da versare a titolo di IVA.

Piano di rateizzazione delle tasse o imposte

Tutti voi potete versare in rate mensili le somme dovute a titolo di saldo e di primo acconto delle imposte risultanti dalla dichiarazione dei redditi sia questa 730 o modello unico mentre i secondi acconti (per intenderci quelli da versare entro il 30 novembre) questo non sarà consentito per cui il versamento deve essere one shot, ossia un’unica soluzione. Il numero delle rate non è fisso nel senso che posso scegliere 6 come 3 senza problema ma l’importo deve essere uguale.

Inoltre non è obbligatorio rateizzare tutti ma anche solo un tributo di quelli relativi alle imposte. La rateazione non deve necessariamente riguardare tutti gli importi.

Il piano di rateizzazione delle imposte concesso dal legislatore e gli interessi passivi derivanti dalla dilazione di pagamento delle tasse:

Se versate il saldo ed il primo acconto in sette rate la rata di di giugno non subisce incrementi come naturale pensare.

- Sulla seconda rata da versare entro il 16 Luglio (o il mese successivo se avete optato per lo slittamento della prima rata al 16 Luglio) Irpef saranno dovuti interessi dello 0,14%.

- Sulla terza da versare entro il 16 Agosto e occhio a questa perchè la rischiate sempre di saltare per chè siete in ferie (o il mese successivo se avete optato per lo slittamento della prima rata al 16 Luglio) rata interessi dello 0,47%.

- Sulla quarta da versare entro il 16 settembre (o il mese successivo se avete optato per lo slittamento della prima rata al 16 Luglio) rata dello 0,80%.

- Sulla quinta rata da versare entro il 16 Ottobre interessi passivi del’ 1,13%

- Sulla sesta rata da versare entro il 16 novembre (o il mese successivo se avete optato per lo slittamento della prima rata al 16 Luglio) dell’1,46%

- Sulla settima rata del 2 dicembre dell’1,79%.

Se iniziate a versare la prima rata invece del 16 giugno il 16 luglio allora la base dell’importo andrà preventivamente maggiorata dello 0,40%.

I codici tributo da utilizzare per il versamento delle imposte

4001: Irpef – Saldo

4033: Irpef – Acconto prima rata

4034: Irpef – Acconto seconda rata o unica soluzione

6099: IVA annuale – Saldo

1668: Interessi pagamento dilazionato. Importi rateizzabili Sez. Erario 3801: Addizionale regionale

3844: Addizionale comunale

3843: Addizionale comunale – Acconto

1795: Imposta sostitutiva regime fiscale di vantaggio – Saldo

1793: Imposta sostitutiva regime fiscale di vantaggio – Acconto prima rata

1794: Imposta sostitutiva regime fiscale di vantaggio – Acconto seconda rata o unica soluzione

1842: Cedolare secca locazioni – Saldo

- Cedolare secca locazioni – Acconto prima rata

- Cedolare secca locazioni – Acconto seconda rata o unica soluzione

Vi ricordo inoltre gli articoli correlati e di approfondimento come quello dedicato all’ acconto irpef dove trovate una guida per il calcolo, ma anche tanti altri importanti articoli dedicato alla compilazione del 730 dove troverete per esempio l’elenco delle deduzioni e delle detrazioni nel 730 per risparmiare sulle tasse.

Tutti i contribuenti possono versare in rate mensili le somme dovute a titolo di saldo e di acconto delle imposte, (compresi i contributi risultanti dal quadro RR relativi alla quota eccedente il minimale), ad eccezione dell’acconto di novembre che deve essere versato in un’unica soluzione. In ogni caso il pagamento rateale deve essere completato entro il mese di novembre.

La rateazione non deve necessariamente riguardare tutti gli importi. Ad esempio, è possibile rateizzare il primo acconto IRPEF e versare in un’unica soluzione il saldo, o viceversa.

I dati relativi alla rateazione devono essere inseriti nello spazio “Rateazione/Regione/Provincia” del modello di versamento F24.

Sugli importi rateizzati sono dovuti gli interessi nella misura del 4 per cento annuo, da calcolarsi secondo il metodo commerciale, tenendo conto del periodo decorrente dal giorno successivo a quello di scadenza della prima rata fino alla data di scadenza della seconda.

Si ricorda che gli interessi da rateazione non devono essere cumulati all’imposta, ma devono essere versati separatamente.

I contribuenti non titolari di partita IVA possono effettuare il pagamento della prima rata entro il 16 giugno 2014 ovvero entro il 16 luglio 2014 maggiorando l’importo dovuto dello 0,40 per cento a titolo d’interesse corrispettivo.

Per le rate successive si applicano gli interessi indicati nella seguente tabella 1 e 2 rispettivamente per i titolari e non di partita Iva.

Nelle due foto nel seguito troverete un esempio di piano di rateizzazione proposte ai fini del pagamento del saldo e del primo acconto Irpef. Vi ricordo che il secondo acconto sulle imposte da pagare entro il 30 novembre non potrà essere oggetto di rateizzazione.

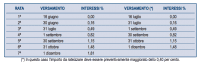

Per i soggetti privi di partita Iva trovate lo sviluppo del piano rate concesso sia per i soggetti che iniziano il versamento entro la prima scadenza ordinaria del 30 giugno (o il primo giorno lavorativo successivo se il 30 è festivo) e il secondo piano per coloro che si avvalgono della proroga di un mese. Per questi ultimi ricordate di maggiorare l’importo dell’imposta da rateizzare dello 0,40%.

Vi sono per tale motivo due tabelle di rateizzazione in quanto una prevede l’inizio del pagamento alla prima scadenza ordinaria mentre la seconda viene declinata sulla base del versamento che parte dal mese successivo con la maggiorazione dello 0,40%.

|

Rate |

Scadenza |

Interessi % |

|

1° |

02/07 |

0,00 |

|

2° |

31/07 |

0,31 |

|

3° |

31/08 |

0,64 |

|

4° |

01/10 |

0,97 |

|

5° |

31/10 |

1,30 |

|

6° |

30/11 |

1,63 |

Le rate che scadono dal 20 agosto in poi dovranno essere maggiorate dello 0,40%

|

Rate |

Scadenza |

Interessi % |

|

1° |

20/08 |

0,00 |

|

2° |

31/08 |

0,11 |

|

3° |

01/10 |

0,44 |

|

4° |

31/10 |

0,77 |

|

5° |

30/11

|

1,10 |

La rateizzazione conviene

A mio personale avviso la rateizzazione sulle imposte conviene per via delle ridotto tasso di interesse applicato. Se a questo aggiungiamo che c’è chi nel frattempo investe la disponibilità economica per farla fruttare in brevi investimenti con un tasso di rischio accettabile (anche se il concetto naturalmente è squisitamente soggettivo) allora può definirsi conveniente la rateizzazione degli acconti. Se invece avete difficoltà a gestire liquidità sul conto corrente nel senso che la spendete o la investite malamente allora meglio pagare subito e stare sereni. Naturalmente è una gestione molto rischiosa per il fatto che si stanno investendo soldi che sapete già sono da restituire entro una data fissata.

Rateizzazione dell’acconto di Novembre

Alcuni di vpi mi hanno provato a chiedere se possono applicare le stesse regole al versamento del seconod acconto di novembre e se è prevista una rateizzazione anche in questo caso. Purtroppo il secondo acconto non è rateizzabbile per cui lo dovrete versare tutto in un’unica soluzione entro la scadenza naturale del 30 novembre di ciascun anno.

Se avete problemi con la compilazione del modello F24 potete scrivere al sito e vediamo come aiutare.

Rateizzazione delle cartelle di Equitalia

Discorso diverso invece se vi è stata ottimizzata una cartella di pagamento volete chiedere la rateizzazione delle cartelle di pagamento interessate ultimamente da diverse novità tra cui la riammissione al piano rate per i soggetti che erano decaduti per mancato o omesso versamento di più rate.

{kind=link}

Nella compilazione dell’F24 l’anno d’imposta degli interessi per la rateizzazione è lo stesso della relativa imposta o bisogna indicare l’anno in cui vengono versati?

Grazie.

salve , volevo un informazione

ho iniziato la mia attività nel gennaio 2015 e non ho versato nessun acconto irpef ho solo versato inps

ora a giugno 2016 dovrei pagare tutto il 2015 + acconto 2016.

potrò rateizzarle comunque le imposte ?

Vorrei rateizzare in n°4 rate il pagamento del 1° acconto con F24(con lo 0,40% in più entro il 20 agosto) di IRPEF (codici 4001 e 4033), INPS (codici P10 e DPPI), Regione (cod. 13) e comune (cod. 3844 e 3843).Ho la partita IVA e studi di settore.

Quali sono le percentuali da applicare su ciascuna rata e su quale importi vanno calcolate? (l’importo compreso lo 0,40% in più?)

Esiste un programma che lo esegue in automatico e direttamente con il modello F24?

La ringrazio e la saluto anticipatamente.

roberto